PSD2 și Open Banking la Pariuri în România: Cadrul Legal Care Te Protejează

Vorbesc frecvent cu jucători care folosesc open banking fără să știe ce cadru legal le protejează banii. „Funcționează, deci e ok” – cam asta e atitudinea predominantă. Dar când ceva nu funcționează – când o plată e refuzată, când o retragere dispare, când banca blochează un transfer – atunci cadrul legal devine brusc relevant. PSD2 e directiva europeană care face posibil open banking-ul și care îți dă drepturi concrete ca utilizator. Haideți să vedem ce înseamnă asta în practică.

Directiva PSD2 explicată pe înțelesul pariorilor

Am explicat PSD2 la o cină cu un prieten care pariază zilnic și care m-a întrebat: „Deci ce, UE mi-a dat voie să-mi deschid contul bancar la alții?” Răspunsul e: da, exact asta – dar numai cu acordul tău explicit și numai către furnizori autorizați.

PSD2 – Payment Services Directive 2 – e o directivă europeană care obligă băncile să ofere acces la conturile clienților prin API-uri standardizate. Nu oricui – doar furnizorilor care au obținut autorizație de la un regulator financiar (FCA în UK, BNR sau echivalente în alte țări UE). Și nu acces nelimitat – doar pentru tipurile de servicii autorizate, cu consimțământul explicit al titularului de cont.

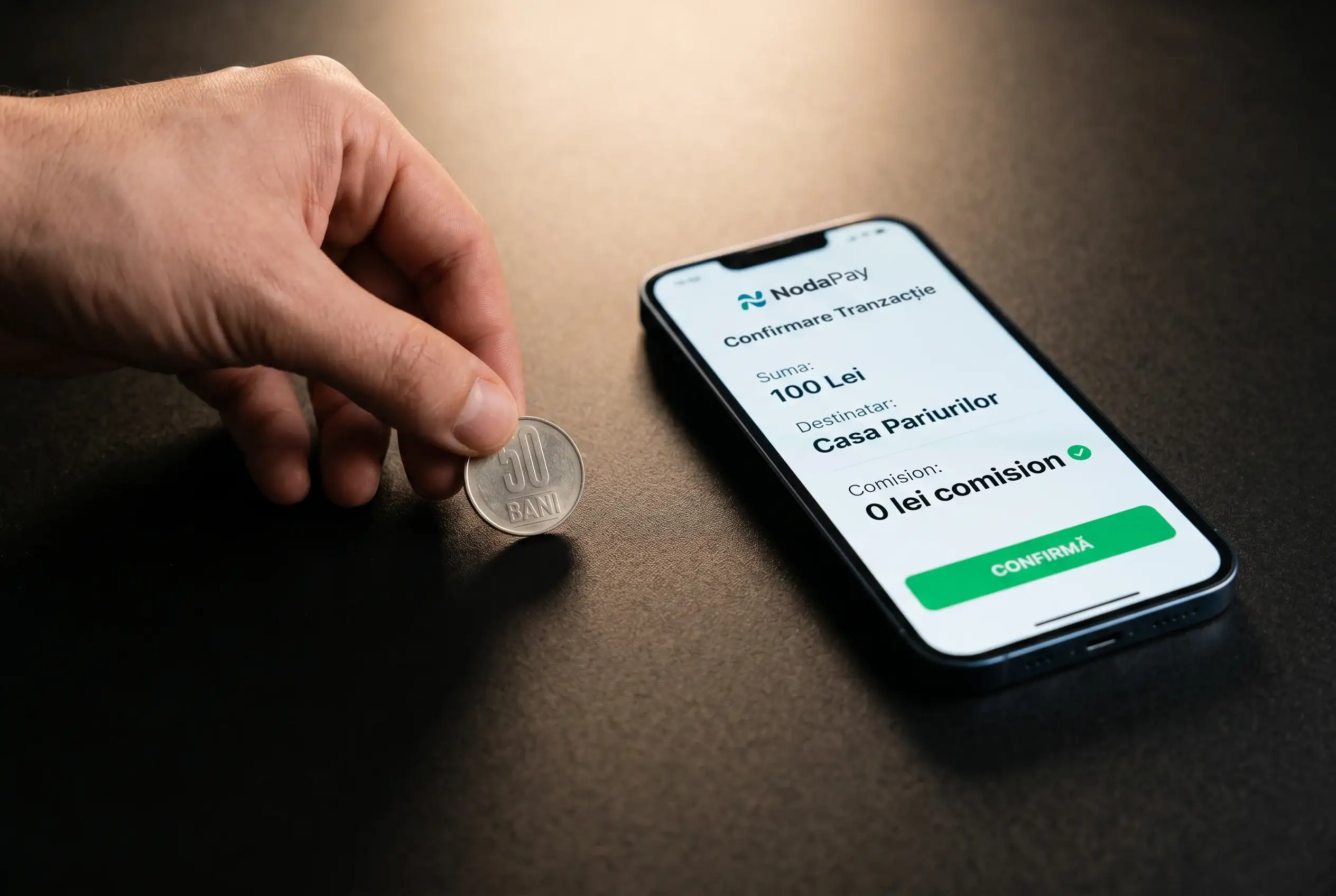

Concret, PSD2 a creat posibilitatea ca un procesator ca NodaPay să inițieze o plată din contul tău bancar către o casă de pariuri, fără ca tu să trebuiască să te autentifici la internet banking, să copiezi un IBAN sau să completezi o referință. Procesatorul face toate astea automat, prin API, dar numai după ce tu autorizezi tranzacția în aplicația băncii tale. Autorizarea presupune autentificare puternică – doi factori din trei categorii posibile – ceea ce face plata open banking mai sigură decât un simplu transfer bancar inițiat manual, unde un singur factor (parola) e adesea suficient.

76% dintre băncile din lume anticipau o creștere de peste 50% a utilizării API-urilor open banking între 2024 și 2026. Creșterea a fost reală – în UK, numărul utilizatorilor activi de open banking a ajuns la 13,3 milioane în martie 2025, de la doar un milion în 2020. PSD2 a fost catalizatorul acestei transformări.

Ce drepturi ai ca jucător când plătești prin open banking

Open Banking Limited din UK descria open banking-ul ca un instrument prin care milioane de consumatori își gestionează banii cu mai mult control, viteză și încredere – de la plata taxelor la comandarea cinei. Frumos formulat, dar ce înseamnă concret pentru un parior din România?

Dreptul la consimțământ explicit: niciun procesator open banking nu poate accesa contul tău bancar fără autorizarea ta. Fiecare tranzacție necesită autentificare puternică (SCA) – cel puțin doi factori din trei categorii (ceva ce știi, ceva ce ai, ceva ce ești). Asta înseamnă că, chiar dacă cineva obține acces la contul tău de pariuri, nu poate iniția o plată din contul tău bancar fără accesul la telefonul tău sau la metoda ta de autentificare.

Dreptul la transparența comisioanelor: PSD2 obligă furnizorii de servicii de plată să comunice clar și în avans orice comision asociat tranzacției. Nu există „taxe ascunse” legale într-o plată open banking – dacă procesatorul percepe un comision, trebuie să-l afișeze înainte de autorizare.

Dreptul la protecția datelor: datele tale bancare transmise prin API-ul PSD2 sunt protejate atât de directiva PSD2, cât și de GDPR. Procesatorul nu are voie să stocheze datele tale de autentificare bancară, nu are voie să acceseze date dincolo de cele necesare tranzacției autorizate și trebuie să-ți permită revocarea accesului în orice moment.

Dreptul la reclamație: dacă o plată open banking generează o problemă – fonduri pierdute, tranzacție neautorizată, întârziere nejustificată – ai dreptul să depui reclamație atât la procesator, cât și la banca ta, și ambele sunt obligate să răspundă în termene definite legal. În România, termenul standard de răspuns la o reclamație legată de servicii de plată e de 15 zile lucrătoare, cu posibilitate de extensie la 35 de zile în cazuri complexe.

Cum este implementată PSD2 în România pentru gambling

România a transpus PSD2 în legislația națională, iar BNR (Banca Națională a României) e autoritatea care supraveghează implementarea. Toate băncile licențiate în România sunt obligate să ofere API-uri PSD2, iar furnizorii care vor să opereze ca PISP sau AISP pe piața românească trebuie să fie autorizați de BNR sau de un regulator echivalent dintr-un stat UE (prin mecanismul de pașaportare).

NodaPay, reglementat de FCA din UK, a operat pe piața românească prin pașaportarea licenței – un mecanism care permite furnizorilor autorizați într-un stat UE/EEA să opereze în alte state membre fără autorizare suplimentară. Post-Brexit, această pașaportare a devenit mai complicată, dar Noda a menținut operațiuni în UE prin entități locale.

Specificitățile gambling-ului în România adaugă un strat suplimentar. ONJN reglementează operatorii de pariuri, nu procesatorii de plăți. BNR reglementează procesatorii de plăți, nu operatorii de pariuri. Între cele două autorități nu există un cadru comun specific care să reglementeze intersecția open banking-gambling. Asta înseamnă că, dacă ai o problemă cu o plată open banking la o casă de pariuri, trebuie să identifici corect autoritatea competentă: BNR pentru probleme legate de procesarea plății, ONJN pentru probleme legate de operatorul de pariuri.

Mai e un element specific pieței românești: calitatea implementării PSD2 de către băncile locale. Deși obligația legală există, standardul de calitate al API-urilor variază considerabil. Unele bănci au API-uri rapide, bine documentate și stabile. Altele au implementări minimale care respectă litera legii dar generează experiențe de utilizare suboptimale – timpi de răspuns lungi, sesiuni care expiră, fluxuri de autentificare greoaie. BNR monitorizează conformitatea, dar nu impune standarde de performanță specifice, ceea ce lasă calitatea la latitudinea fiecărei bănci.

Mandatul SEPA Instant din 2025 va accelera adoptarea open banking-ului în România, iar prognozele industriei indică o creștere a adopției de la 10-20% la 30-50% pe piețele UE în următorii 2-3 ani. Pentru piața de pariuri, asta înseamnă că tot mai mulți operatori vor oferi plăți open banking, iar cadrul legal PSD2 va deveni din ce în ce mai relevant pentru jucătorii români. Un ghid complet al open banking-ului pentru pariuri sportive e disponibil în analiza noastră dedicată open banking-ului pe piața românească de pariuri.

PSD2 ma protejeaza daca am o disputa cu o casa de pariuri?

PSD2 te protejeaza in privinta tranzactiei de plata – daca fondurile au fost transferate fara autorizare, daca au fost pierdute in procesare sau daca procesatorul a perceput comisioane neautorizate. Disputa cu casa de pariuri in sine (bonusuri neacordate, conturi blocate, conditii de rulaj) e reglementata de ONJN, nu de PSD2. Daca problema e legata de plata, contacteaza banca si procesatorul. Daca e legata de operator, contacteaza ONJN.

Este open banking obligatoriu pentru bancile din Romania?

Da. Toate bancile licentiate in Romania sunt obligate prin transpunerea PSD2 in legislatia nationala sa ofere API-uri deschise pentru furnizorii autorizati. Asta nu inseamna ca toate bancile ofera aceeasi calitate a API-ului – unele au implementari mai rapide si mai fiabile decat altele – dar obligatia legala exista pentru toate institutiile financiare.

Creat de redacția „Nodapay Pariuri”.