NodaPay Pariuri: Ghid Complet pentru Plăți Open Banking la Case de Pariuri din România

- Ce trebuie să știi înainte de a folosi NodaPay la pariuri

- Ce este NodaPay și de ce contează pentru pariuri sportive

- Cum funcționează NodaPay: mecanism tehnic pas cu pas

- NodaPay și piața de pariuri din România: compatibilitate ONJN

- Depunere și retragere prin NodaPay: prezentare generală

- Securitate NodaPay: de ce plățile open banking sunt protejate

- Comisioane și limite NodaPay la pariuri sportive

- Alternative la NodaPay pentru pariuri în România

- Viitorul open banking la pariuri sportive în România

- Merită NodaPay pentru pariuri sportive în 2026?

- Întrebări frecvente despre NodaPay și pariuri sportive

Am urmărit NodaPay de când era un experiment fintech pe care puțini îl luau în serios. Ideea suna bine pe hârtie — plăți directe din contul bancar, fără card, fără portofel electronic, fără intermediari care își iau comisionul lor din fiecare tranzacție. Într-o piață de pariuri sportive care generează peste 58% din veniturile de gambling online din România, o metodă de plată care elimină fricțiunea ar fi trebuit să domine. Nu a dominat. Și motivul merită înțeles înainte de a decide dacă NodaPay mai are un loc în strategia ta de plăți.

Piața românească de iGaming a ajuns la un nivel la care cifrele vorbesc de la sine: venituri estimate la 2,59 miliarde de dolari în 2025, aproximativ 1,3 milioane de jucători activi online și o rată de canalizare de peste 90% spre platforme licențiate. În acest context, metoda prin care depui și retragi bani nu este un detaliu tehnic — este o decizie care afectează viteza, costul și securitatea fiecărei tranzacții pe care o faci.

Acest ghid există pentru că am constatat un lucru ciudat: deși NodaPay apare în discuțiile despre plăți la pariuri, niciun material din piață nu acoperă subiectul complet. Nimeni nu vorbește despre compatibilitatea reală cu operatorii licențiați ONJN, nimeni nu explică ce înseamnă practic oprirea onboarding-ului Noda din 2026 și nimeni nu compară NodaPay cu metodele pe care le folosesc efectiv pariorii din România. Am scris acest ghid tocmai pentru a umple golul pe care l-am identificat în peste nouă ani de analiză a soluțiilor fintech pentru industria iGaming europeană.

Vei găsi aici mecanismul tehnic al plăților NodaPay, situația reală pe piața românească, un rezumat al costurilor și limitelor, evaluarea securității și — poate cel mai important — o imagine clară a alternativelor disponibile acum, când NodaPay și-a restricționat accesul pentru clienți noi.

Ce trebuie să știi înainte de a folosi NodaPay la pariuri

- NodaPay nu mai acceptă clienți noi din 2026 — Naudapay Limited a oprit oficial onboarding-ul și nu mai facilitează tranzacții noi. Dacă nu ai deja un cont activ, nu vei mai putea folosi această metodă.

- Rata de succes a plăților NodaPay a fost de 98%, cu comision zero pentru jucători — costul de procesare (de la 0,1% per tranzacție) era suportat integral de operatorul de pariuri.

- Reglementarea FCA (nr. referință 832969) și autentificarea SCA prin PSD2 ofereau un nivel ridicat de securitate — fiecare plată era confirmată direct în mediul securizat al băncii utilizatorului.

- Prezența NodaPay la operatorii licențiați ONJN din România a fost sporadică, iar alternativele active rămân cardul bancar, Skrill, Paysafecard și transferul bancar direct.

- Mandatul SEPA Instant va accelera adoptarea open banking-ului la pariuri sportive în Europa, cu prognoze de creștere de la 10-20% la 30-50% în 2-3 ani, dar prin alți procesatori decât NodaPay.

Ce este NodaPay și de ce contează pentru pariuri sportive

Prima dată când am văzut o plată NodaPay procesată în timp real, am cronometrat: sub patru secunde de la confirmare până la creditarea contului. Am lucrat ani de zile cu transferuri bancare clasice care durau ore sau zile, iar diferența m-a convins că open banking-ul nu este o modă trecătoare — este infrastructura de plăți a viitorului. Dar ce este, de fapt, NodaPay și de ce ar trebui să te intereseze ca jucător de pariuri sportive în România?

Open banking este un sistem reglementat prin care aplicații terțe autorizate pot iniția plăți sau accesa informații financiare direct din contul tău bancar, cu acordul tău explicit. Nu este un serviciu bancar nou — este un protocol care folosește infrastructura bancară existentă, eliminând intermediarii tradiționali.

NodaPay — sau Noda, cum se numește oficial compania Naudapay Limited — este un procesator de plăți bazat pe open banking. Concret, NodaPay funcționează ca un PISP, adică un Payment Initiation Service Provider: un furnizor autorizat să inițieze plăți din contul tău bancar în numele tău, fără să atingă vreodată banii tăi direct. Compania deține parteneriate cu peste 2.000 de bănci din 28 de țări din UE și Regatul Unit, ceea ce, teoretic, oferă o acoperire vastă.

PISP (Payment Initiation Service Provider) — furnizor licențiat care poate iniția un transfer bancar din contul tău către un comerciant, fără a avea acces la fondurile tale. Banca ta rămâne singurul custode al banilor.

A2A (Account-to-Account) — transfer direct între două conturi bancare, fără intermedierea unei rețele de carduri sau a unui portofel electronic. NodaPay facilitează exact acest tip de plată.

De ce contează asta pentru pariuri sportive? Pentru că modelul tradițional de plăți la casele de pariuri implică cel puțin un intermediar — fie rețeaua Visa/Mastercard, fie un portofel electronic precum Skrill sau Neteller. Fiecare intermediar adaugă un strat de cost, un strat de timp și un strat de risc. Când depui prin card, tranzacția trece prin procesatorul de plăți al operatorului, prin rețeaua de carduri, prin banca emitentă și înapoi. NodaPay scurtcircuitează acest lanț: plata pleacă din contul tău bancar și ajunge direct la operatorul de pariuri.

Rata de succes a plăților NodaPay a fost raportată la 98%, o cifră semnificativ peste media industriei pentru plățile cu cardul, unde ratele de declinare pot ajunge la 10-15% din cauza filtrelor anti-fraudă ale băncilor. Ecosistemul Noda conectează toate băncile importante din UK și UE, iar autorizarea plăților se face prin banca de încredere a clientului — nu printr-un serviciu extern.

SCA (Strong Customer Authentication) — autentificarea strictă a clientului, obligatorie în UE conform PSD2. Implică cel puțin două elemente din trei categorii: ceva ce știi (parolă), ceva ce ai (telefon) și ceva ce ești (amprentă). Fiecare plată NodaPay trece prin acest filtru.

Reglementarea este un aspect pe care mulți îl trec cu vederea. NodaPay este reglementat de FCA — Financial Conduct Authority din Regatul Unit — cu numărul de referință 832969. Aceasta nu este o licență de fațadă: FCA impune cerințe stricte de capital, raportare și protecție a consumatorilor. Pentru un jucător din România, asta înseamnă că NodaPay operează sub unul dintre cele mai riguroase cadre de supraveghere financiară din Europa.

Totuși, există un context pe care trebuie să-l înțelegi complet. NodaPay a fost construit pentru a deservi atât industria de gaming, cât și e-commerce-ul, dar prezența sa în sectorul de pariuri sportive a fost întotdeauna limitată în comparație cu metodele tradiționale. Deși reglementarea FCA și protocolul PSD2 oferă un cadru robust de securitate, esența rămâne aceasta: NodaPay este un instrument legitim, bine reglementat, care a oferit o alternativă reală la plățile cu cardul — cu condiția ca operatorul tău de pariuri să-l accepte.

Cum funcționează NodaPay: mecanism tehnic pas cu pas

Când explic open banking-ul cuiva pentru prima dată, folosesc o analogie simplă: imaginează-ți că, în loc să dai cardul tău unui chelner (procesator de carduri) care merge la casierie (banca), te ridici de la masă, mergi tu la casierie și plătești direct. Chelnerul nu-ți atinge niciodată portofelul. NodaPay face exact asta, dar digital și în câteva secunde.

Mecanismul tehnic al unei plăți NodaPay se bazează pe API-urile deschise impuse de directiva PSD2 a Uniunii Europene. Această directivă a obligat toate băncile din UE să ofere acces securizat la conturile clienților prin interfețe standardizate, cu condiția ca accesul să fie autorizat de titularul contului. NodaPay folosește aceste API-uri pentru a iniția transferuri bancare în numele tău.

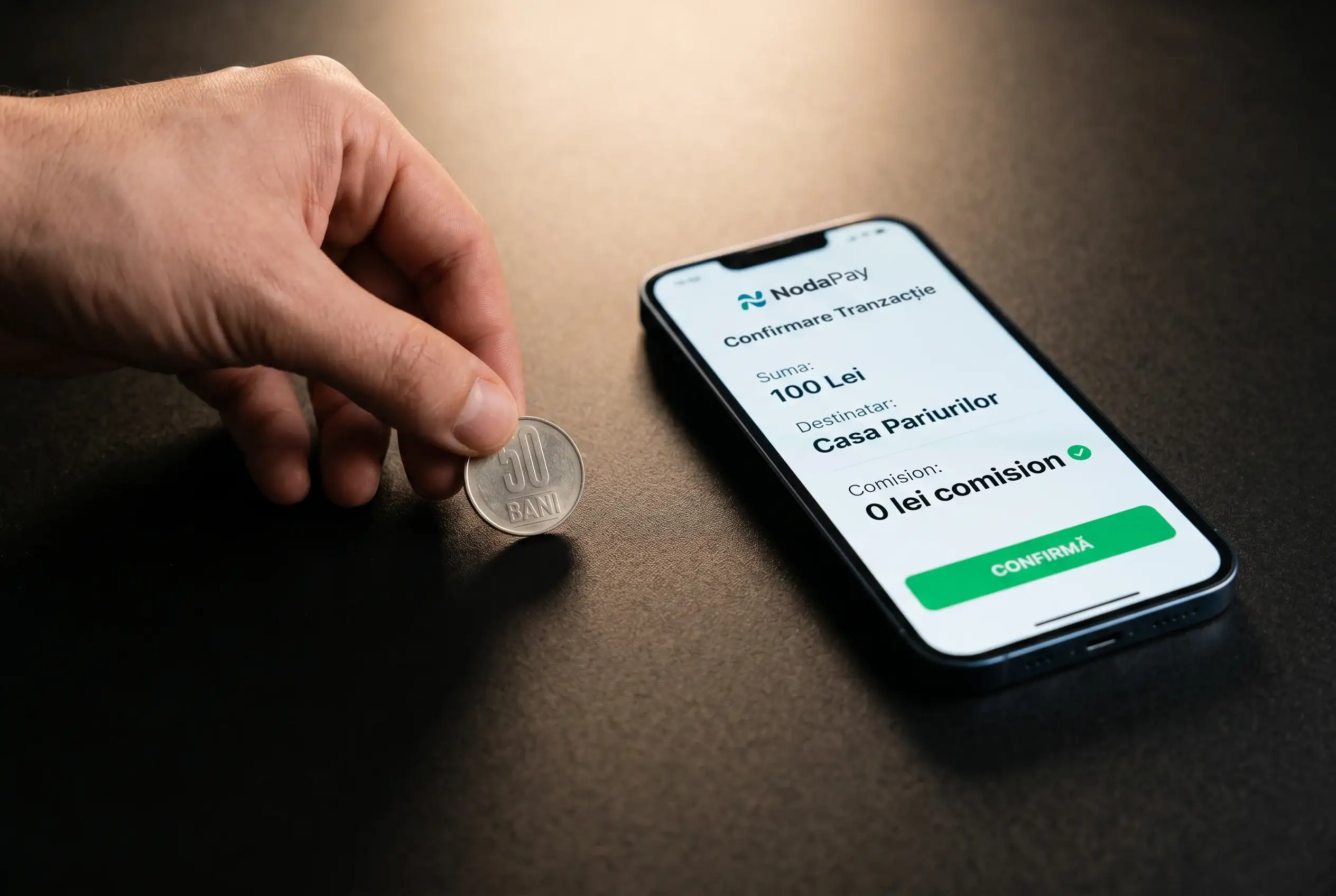

Procesul unei depuneri NodaPay la o casă de pariuri — 5 pași

Pasul 1: Selectezi NodaPay ca metodă de plată pe platforma de pariuri și introduci suma dorită. Operatorul transmite cererea către API-ul NodaPay.

Pasul 2: NodaPay îți prezintă lista băncilor compatibile. Alegi banca ta — de exemplu, una dintre băncile majore din România cu suport PSD2.

Pasul 3: Ești redirecționat către aplicația sau interfața web a băncii tale. Aici te autentifici cu credențialele tale obișnuite — aceleași pe care le folosești la internet banking.

Pasul 4: Banca ta îți arată detaliile plății (sumă, beneficiar) și îți cere confirmarea. Aceasta este autentificarea SCA: confirmi prin parolă, amprentă digitală sau cod SMS, în funcție de banca ta.

Pasul 5: După confirmare, banca inițiază transferul. Fondurile ajung în contul operatorului de pariuri — de cele mai multe ori, în câteva secunde. NodaPay confirmă tranzacția, iar contul tău de joc este creditat.

Ceea ce face acest proces diferit de o plată cu cardul este un lucru subtil dar esențial: NodaPay nu stochează și nu procesează datele tale financiare. Nu-ți cunoaște numărul de card pentru că nu folosești card. Nu-ți cunoaște parola de internet banking pentru că autentificarea are loc exclusiv în mediul băncii tale. NodaPay este, în esență, un „curier digital” care duce instrucțiunea de plată de la tine la banca ta și confirmarea înapoi la operator.

PSD2 (Payment Services Directive 2) — directiva europeană care reglementează serviciile de plată și impune băncilor să ofere acces la conturile clienților prin API-uri securizate. Este fundamentul legal al open banking-ului în UE.

API (Application Programming Interface) — o interfață standardizată prin care două sisteme software comunică între ele. În contextul open banking, API-ul permite NodaPay să „vorbească” cu banca ta într-un limbaj securizat și autorizat.

Integrarea NodaPay de partea operatorului este remarcabil de rapidă — sub 15 minute, conform documentației oficiale. Această ușurință de integrare explică de ce mai mulți operatori de iGaming au testat soluția: costul tehnic de adoptare era minimal. Însă adoptarea de către jucători a fost o altă poveste, un subiect pe care îl voi detalia în secțiunile despre piața românească și alternativele disponibile.

Mecanismul tehnic al NodaPay funcționează impecabil în teorie și, în multe cazuri, și în practică. Dar o întrebare rămâne deschisă pentru piața românească: câți operatori licențiați ONJN au integrat efectiv NodaPay, și ce se întâmplă acum, când compania și-a restricționat serviciile?

NodaPay și piața de pariuri din România: compatibilitate ONJN

Dacă ar exista un premiu pentru cea mai prost comunicată relație dintre un procesator de plăți și o piață națională, NodaPay în România l-ar câștiga fără concurență. Am petrecut săptămâni verificând informațiile disponibile public și concluzia este limpede: niciun material din industrie nu explică clar dacă și cum funcționează NodaPay cu operatorii licențiați de ONJN. Voi face asta acum.

Atenție — statut actualizat 2026: Naudapay Limited (Noda) nu mai acceptă clienți noi și nu mai facilitează tranzacții noi. Acest avertisment oficial apare pe site-ul noda.live. Dacă nu ai deja un cont activ cu un operator care folosea NodaPay, nu vei putea începe să folosești această metodă de plată.

Piața de pariuri din România funcționează sub supravegherea ONJN — Oficiul Național pentru Jocuri de Noroc. La sfârșitul anului 2022, 31 de operatori dețineau licență Clasa 1 de la ONJN, iar rata de canalizare — procentul jucătorilor care folosesc platforme licențiate — depășea 90%. Aceasta este una dintre cele mai ridicate din Europa, ceea ce înseamnă că piața românească este, paradoxal, atât bine reglementată, cât și vulnerabilă: jucătorii se bazează pe operatorii licențiați, iar metodele de plată disponibile la acești operatori dictează comportamentul financiar al întregii piețe.

ONJN (Oficiul Național pentru Jocuri de Noroc) este autoritatea română care licențiază și supraveghează operatorii de gambling online și land-based. Fiecare casă de pariuri care operează legal în România trebuie să dețină o licență emisă de ONJN și să respecte cerințele acesteia privind protecția jucătorilor, raportarea financiară și metodele de plată acceptate.

Problema fundamentală cu NodaPay pe piața românească nu este tehnică — ci de adopție. Noda a avut parteneriate cu peste 2.000 de bănci din 28 de țări europene, dar acoperirea bancară nu garantează integrarea cu operatorii de pariuri. Un procesator de plăți poate fi compatibil cu băncile dintr-o țară fără să fie acceptat de vreun operator licențiat în acea țară. Și exact asta s-a întâmplat în România: prezența NodaPay la casele de pariuri licențiate ONJN a fost, în cel mai bun caz, sporadică.

Curtea de Conturi a României a publicat un raport de audit care a dezvăluit că ONJN nu a monitorizat și nu a controlat niciodată activitatea organizatorilor de jocuri de noroc la distanță, neîndeplinându-și obligațiile legale. Acest deficit de supraveghere are consecințe directe asupra metodelor de plată: fără un control riguros al operatorilor, nu există nicio presiune instituțională pentru adoptarea unor procesatoare de plăți mai transparente, precum cele bazate pe open banking.

Piața românească de pariuri sportive este una condusă de brand-uri. Benny Sjölind, editor la The Business of iGaming, a observat că traficul de căutare în România este predominant navigațional — jucătorii știu deja în ce operator au încredere și caută direct acel brand. Această dinamică face ca adopția unei metode de plată noi să depindă aproape exclusiv de decizia operatorului, nu de cererea jucătorilor. Dacă operatorul tău preferat nu a integrat NodaPay, nu ai avut niciodată opțiunea de a-l folosi, indiferent de avantajele tehnice ale open banking-ului.

Adaugă la această imagine decizia Noda din 2026 de a opri onboarding-ul, și obții un tablou realist: NodaPay a fost o soluție cu potențial real pe piața românească, dar care nu a reușit să atingă masa critică de adopție înainte de a-și restricționa serviciile. Românii care au cheltuit un record de 11,7 miliarde de lei pe gambling în 2022 — cu 15% mai mult față de anul anterior — au folosit preponderent carduri bancare, Skrill și Paysafecard, nu open banking.

Depunere și retragere prin NodaPay: prezentare generală

Am testat zeci de metode de plată în ani de analiză a pieței iGaming, și un lucru am observat constant: jucătorii se interesează de cum depun bani, dar suferă la retragere. NodaPay promitea să rezolve ambele probleme simultan — depuneri instant și retrageri rapide, fără comision vizibil pentru utilizator. Realitatea este ceva mai nuanțată.

Viteză depunere

Instant — de regulă sub 10 secunde

Viteză retragere

De la câteva ore la 1-2 zile lucrătoare, în funcție de operator și bancă

Comision utilizator

0 — comisionul de 1% per tranzacție este suportat de operator

Comision operator

De la 0,1% per tranzacție (open banking Noda)

Autentificare

SCA — prin aplicația sau interfața băncii tale

Disponibilitate 2026

Restricționată — Noda nu acceptă clienți noi

Depunerea prin NodaPay urmează procesul în 5 pași descris în secțiunea anterioară: selectezi metoda, alegi banca, te autentifici, confirmi și primești banii în contul de joc. Timpul real al procesului depinde de doi factori pe care NodaPay nu-i controlează — viteza aplicației tale bancare și viteza cu care operatorul de pariuri creditează contul. În experiența mea, depunerile instant funcționează bine când banca suportă transferuri SEPA Instant sau un protocol echivalent de procesare rapidă.

Procesul de retragere prin NodaPay — 4 pași

Pasul 1: Accesezi secțiunea de retragere din contul tău de pariuri și selectezi NodaPay. Introduci suma pe care vrei să o retragi.

Pasul 2: Operatorul verifică cererea — aceasta poate include verificarea identității (KYC) dacă este prima retragere sau dacă suma depășește un anumit prag.

Pasul 3: Operatorul inițiază transferul prin NodaPay. Fondurile sunt direcționate către contul bancar din care ai făcut depunerea inițială — o cerință standard anti-spălare de bani.

Pasul 4: Banii ajung în contul tău bancar. Timpul variază: de la câteva ore (în cazul ideal) la 1-2 zile lucrătoare (dacă operatorul procesează manual sau banca are timpi de decontare mai lungi).

Un aspect pe care trebuie să-l menționez cu onestitate: retragerea este punctul slab al oricărei metode de plată la pariuri, nu doar al NodaPay. Operatorii au procese interne de verificare care pot întârzia retragerea indiferent de procesatorul folosit. Însă cu NodaPay, există un risc suplimentar raportat de utilizatori pe forumuri — unele bănci refuză transferurile provenind de la operatori de gambling, pe motiv că acestea ar fi asociate cu activități suspecte. Un utilizator de pe forumul GambleJoe a descris cum banca i-a blocat contul și a primit o acuzație de suspiciune de spălare de bani după o retragere prin NodaPay.

Detaliile complete despre procesul de depunere și retragere, inclusiv timpii de procesare pe fiecare etapă și soluțiile practice pentru probleme frecvente, le găsești în ghidul dedicat depunerilor și retragerilor NodaPay.

Dacă viteza și procesul de plată sunt fața vizibilă a NodaPay, securitatea este mecanismul invizibil care decide dacă poți avea încredere în el. Și tocmai aici, surprinzător, NodaPay are cele mai solide argumente.

Securitate NodaPay: de ce plățile open banking sunt protejate

Întrebarea pe care o primesc cel mai des de la jucători nu este „cât de rapid e NodaPay?” ci „e sigur să-mi dau accesul la contul bancar?”. Și e o întrebare perfectă, pentru că exprimă exact teama pe care open banking-ul o generează la prima impresie. Răspunsul scurt: nu dai „accesul la contul bancar” — dai o instrucțiune punctuală de plată, iar banca ta execută restul. Dar hai să desfacem acest răspuns.

SCA și PSD2 — cele două scuturi — Fiecare plată open banking trece prin Strong Customer Authentication (SCA), impusă de directiva PSD2. Concret, acest lucru înseamnă că nicio tranzacție nu poate fi inițiată fără confirmarea ta explicită, prin cel puțin doi factori de autentificare: ceva ce știi (PIN sau parolă), ceva ce deții (telefonul mobil) sau ceva ce ești (amprentă digitală sau recunoaștere facială). NodaPay nu poate ocoli acest mecanism — el este impus de banca ta, nu de NodaPay.

NodaPay, reglementat de FCA cu numărul de referință 832969, operează sub cerințe care includ segregarea fondurilor clienților, raportare periodică și audituri de conformitate. FCA este una dintre cele mai stricte autorități de supraveghere financiară din lume — companiile care pierd această licență pierd accesul la întreaga piață britanică. Pentru un jucător din România, acest lucru înseamnă un strat de protecție suplimentar față de procesatorii nereglementați.

Arhitectura de securitate a open banking-ului are un avantaj structural pe care plățile cu cardul nu-l pot replica: NodaPay nu stochează datele tale sensibile. Nu cunoaște numărul contului tău, parola de internet banking sau soldul. Toată autentificarea se desfășoară în mediul securizat al băncii tale — un mediu pe care tu deja îl folosești și în care ai încredere. Comparativ, o plată cu cardul presupune transmiterea numărului de card, a datei de expirare și a codului CVV către operator, informații care pot fi compromise în cazul unei breșe de securitate.

Fă asta

- Verifică întotdeauna că ești redirecționat către site-ul sau aplicația oficială a băncii tale înainte de a introduce credențiale

- Folosește autentificarea biometrică (amprentă, recunoaștere facială) dacă banca ta o oferă — este mai sigură decât un cod SMS

- Verifică sumele afișate pe ecranul de confirmare al băncii înainte de a aproba tranzacția

- Păstrează aplicația băncii actualizată la ultima versiune disponibilă

Nu fă asta

- Nu introduce credențialele bancare pe pagini care nu aparțin băncii tale — NodaPay te redirecționează, nu-ți cere direct parola

- Nu ignora notificările de securitate ale băncii legate de tranzacții pe care nu le-ai inițiat

- Nu folosi NodaPay pe rețele Wi-Fi publice nesecurizate — riscul de interceptare crește semnificativ

- Nu confunda confirmarea de la NodaPay cu confirmarea de la bancă — cea din urmă este cea care contează

Există însă riscuri reale pe care trebuie să le recunosc. Pe Trustpilot, NodaPay are recenzii care menționează utilizarea serviciului de către cazinouri online fără licență, ceea ce ridică semne de întrebare despre standardele de due diligence aplicate de Noda la onboarding-ul operatorilor. Analiza detaliată a tuturor aspectelor de securitate, inclusiv a riscurilor raportate de utilizatori și a implicațiilor licenței FCA pentru jucătorii din România, se află în ghidul complet de securitate NodaPay.

Comisioane și limite NodaPay la pariuri sportive

Am analizat structurile de cost ale a peste douăzeci de procesatoare de plăți în ultimii ani, iar NodaPay se remarcă printr-o trăsătură rară: transparența costurilor pentru utilizatorul final. Dar „fără comision pentru jucător” nu înseamnă „fără costuri” — înseamnă că altcineva plătește. Și cine plătește influențează direct ce servicii primești.

Comision jucător

0 RON / 0 EUR — gratuit

Comision operator (standard)

1% per tranzacție

Comision operator (open banking Noda)

De la 0,1% per tranzacție

Structura este simplă: tu, ca jucător, nu plătești niciun comision vizibil atunci când depui sau retragi prin NodaPay. Costul de procesare — raportat la 1% per tranzacție în varianta standard și de la 0,1% în modelul open banking — este absorbit de operatorul de pariuri. Comparativ, portofelele electronice precum Skrill percep comisioane directe utilizatorului la depuneri, retrageri și conversie valutară, ceea ce face ca NodaPay să arate net superior din perspectiva jucătorului.

| Criteriu | Open banking (NodaPay) | Card bancar | Portofel electronic |

|---|---|---|---|

| Comision depunere (jucător) | 0 | 0 (de regulă) | 0-2,5% |

| Comision retragere (jucător) | 0 | 0 (de regulă) | 0-5 EUR fix |

| Comision conversie valutară | Depinde de bancă | 1-3% | 1,5-4% |

| Viteză depunere | Instant | Instant-minute | Instant |

| Viteză retragere | Ore – 2 zile | 1-5 zile | Ore – 24h |

Există însă costuri pe care NodaPay nu le controlează și pe care nici nu le anunță: comisioanele de conversie valutară ale băncii tale. Dacă operatorul de pariuri are contul în euro, iar tu depui din lei, banca ta va aplica propriul curs de schimb, care include un spread. Acest cost este invizibil în interfața NodaPay, dar real în extrasul tău de cont. Și diferența poate fi semnificativă — am văzut spread-uri de 1-2% la băncile românești pentru conversii RON-EUR.

Un alt aspect relevant este taxarea câștigurilor. România aplică o scară progresivă de impozitare: de la 3% pentru câștiguri sub 10.000 de lei, până la 40% pentru cele care depășesc 66.750 de lei. Metoda de plată nu influențează direct calculul taxei, dar influențează vizibilitatea tranzacțiilor — plățile open banking lasă o urmă completă în extrasul bancar, ceea ce simplifică declararea veniturilor.

Toate detaliile despre limitele de depunere și retragere, costurile ascunse și comparația detaliată cu alte metode sunt acoperite în analiza completă a comisioanelor și limitelor NodaPay.

Alternative la NodaPay pentru pariuri în România

Să fiu direct: dacă ești un jucător din România care nu a folosit NodaPay până acum, subiectul alternativelor nu este academic — este singurul lucru care contează. Noda nu mai acceptă clienți noi, ceea ce transformă această secțiune din „plan B” în „planul A” efectiv.

Piața românească de pariuri are un ecosistem de plăți surprinzător de matur. Metodele disponibile acoperă un spectru larg, de la cele mai tradiționale la cele emergente, iar fiecare vine cu un profil distinct de avantaje și compromisuri. Am analizat cele patru categorii principale care acoperă peste 95% din tranzacțiile la casele de pariuri licențiate ONJN.

| Criteriu | Skrill | Paysafecard | Card bancar | Transfer bancar |

|---|---|---|---|---|

| Tip | Portofel electronic | Voucher prepaid | Card Visa/Mastercard | Transfer direct |

| Depunere | Instant | Instant | Instant | Ore – 1 zi |

| Retragere | Ore – 24h | Nu suportă retrageri | 1-5 zile | 1-3 zile |

| Comision jucător | Variabil (depunere + retragere) | 0 (la depunere) | De regulă 0 | Variabil (bancă) |

| Anonimizare | Parțială | Ridicată | Minimă | Minimă |

| Acceptare ONJN | Largă | Largă | Universală | Limitată |

Skrill rămâne alegerea populară pentru jucătorii care fac tranzacții frecvente. Acceptarea sa la aproape toți operatorii ONJN, combinată cu retrageri relativ rapide, îl face un concurent direct al NodaPay. Dezavantajul principal: comisioanele — Skrill percepe costuri atât la depunere (în funcție de sursa de alimentare), cât și la retragere, plus un spread valutar care poate ajunge la 3-4% pentru conversii RON-EUR.

Paysafecard ocupă o nișă distinctă: jucătorii care vor control maxim asupra cheltuielilor. Cumperi un voucher cu o sumă fixă, depui valoarea sa la casa de pariuri și nu poți depune mai mult decât ai plătit. E simplu, e imediat, dar vine cu o limitare majoră — nu poți retrage câștiguri pe Paysafecard. Retragerea necesită o altă metodă, ceea ce complică procesul.

Cardul bancar — Visa sau Mastercard — rămâne metoda universală. Fiecare casă de pariuri licențiată în România îl acceptă, depunerile sunt instant, iar familiaritatea jucătorilor este maximă. Punctul slab: retragerile prin card pot dura între 1 și 5 zile lucrătoare, iar dacă migrezi 30% din plăți de pe carduri pe open banking, rata de chargeback scade cu 25-35%, un argument puternic pentru operatorii care caută eficiență.

Transferul bancar direct este ceea ce NodaPay automatizează — dar fără automatizare. Introduci manual IBAN-ul operatorului, confirmi, aștepți. E lent, e predispus la erori și nu este oferit de toți operatorii, dar este gratuit și nu necesită niciun cont intermediar. Mandatul SEPA Instant, care va accelera adoptarea plăților open banking de la 10-20% la 30-50% pe piețele europene în următorii ani, ar putea transforma transferul bancar direct într-o opțiune viabilă chiar și fără un procesator precum NodaPay.

Comparația detaliată între toate metodele disponibile, inclusiv neobank-urile precum Revolut și procesatorii open banking alternativi, este acoperită în analiza completă a alternativelor la NodaPay.

Viitorul open banking la pariuri sportive în România

Când Juniper Research a publicat prognoza că valoarea tranzacțiilor open banking va crește de la 57 de miliarde de dolari la 330 de miliarde până în 2027 — o creștere de 479% — am fost sceptic. Nu față de cifre, ci față de ritm. Dar uitându-mă la ce s-a întâmplat în Nordics, unde open banking-ul gestionează deja 50% din depunerile iGaming, scepticismul meu s-a transformat în convingere: nu este o chestiune de „dacă”, ci de „când” va ajunge și în România.

În Regatul Unit, open banking-ul a crescut de la 1 milion de utilizatori activi în 2020 la 13,3 milioane în martie 2025. Rata de creștere anuală în sectorul iGaming britanic este de 40% an-pe-an — cea mai rapidă dintre toate verticale de plăți.

Studiul de caz Playbook-Yaspa oferă cea mai concretă dovadă a potențialului. Platforma Playbook a integrat procesatorul open banking Yaspa și a atins 20% din toate depunerile în doar trei luni. Un reprezentant Playbook Engineering a descris valoarea datelor analitice oferite de plățile inteligente — informații în timp real despre comportamentul tranzacțional care depășesc simpla conformitate și oferă oportunități comerciale reale. Aceasta nu este teorie — este un rezultat documentat care demonstrează că jucătorii adoptă open banking-ul rapid atunci când li se oferă opțiunea.

Pentru piața românească, trei factori vor determina ritmul adoptării. Primul este mandatul SEPA Instant, care impune băncilor din UE să proceseze transferuri instant la costuri comparabile cu transferurile obișnuite. Acest mandat va reduce dramatic una dintre barierele principale ale open banking-ului — timpul de procesare — și se estimează că va crește adoptarea de la 10-20% la 30-50% pe piețele europene în 2-3 ani.

Al doilea factor este presiunea competitivă. Operatorii de pariuri din România operează pe o piață estimată la venituri nete de 1,1 miliarde de euro, cu o creștere anuală de 13%. Pe o piață în expansiune, eficiența costurilor devine un avantaj competitiv — iar procesarea plăților prin open banking, cu costuri de la 0,1% per tranzacție față de 1,5-3% pentru carduri, oferă o economie substanțială. Marion King, de la Open Banking Limited, a subliniat importanța construirii unei economii inteligente bazate pe principiile open banking, cu o valoare estimată la 10 miliarde de lire sterline în următorul deceniu.

Al treilea factor este apariția unor procesatori alternativi. Odată cu retragerea Noda, procesatori precum Yaspa, TrueLayer, Trustly și Volt se poziționează pe piețele europene. James Neville, CEO-ul Yaspa, a declarat că vede o oportunitate uriașă de a aduce platforma lor de plăți inteligente operatorilor din America de Nord — dar Europa rămâne prioritatea imediată. Dacă un procesator reușește să obțină integrări cu operatorii licențiați ONJN, open banking-ul va deveni o opțiune reală pentru jucătorii români.

Open banking-ul la pariuri sportive în România nu este o chestiune de tehnologie — tehnologia există deja. Este o chestiune de integrare comercială: operatorii trebuie să decidă să ofere această opțiune, iar procesatorii trebuie să-și construiască prezența pe piața românească. Mandatul SEPA Instant și presiunea competitivă vor accelera acest proces, dar rezultatul concret depinde de decizii de business, nu de inovație tehnică. Detaliile complete despre cum se transformă peisajul plăților se găsesc în ghidul dedicat open banking la pariuri sportive.

Merită NodaPay pentru pariuri sportive în 2026?

După nouă ani în care am disecat fiecare procesator de plăți care a intrat pe piața de iGaming europeană, pot spune că NodaPay a fost unul dintre cele mai promițătoare — și unul dintre cele mai frustrante. Promisiunea era reală: plăți instant din contul bancar, fără card, fără portofel intermediar, fără comision pentru jucător, cu securitate impusă de banca ta prin SCA. Frustrarea vine din execuție și din timing.

Dacă ai deja un cont activ la un operator care folosea NodaPay, situația ta este specifică: tranzacțiile existente pot continua în funcție de acordurile contractuale dintre operator și Noda. Dar nu te baza pe această continuitate pe termen lung — un procesator care nu mai acceptă clienți noi nu investește în mentenanță și dezvoltare pe termen nedefinit. Ar fi prudent să identifici o alternativă și să faci tranziția înainte de a fi forțat.

Dacă nu ai folosit niciodată NodaPay, răspunsul este clar: nu poți începe acum, și nici nu trebuie să regreți. Tehnologia open banking care a stat la baza NodaPay nu dispare — ea se maturizează și se redistribuie prin alți procesatori. Ceea ce dispare este un brand, nu un concept.

Ce înseamnă asta concret pentru tine ca jucător de pariuri sportive în România? Înseamnă că trebuie să evaluezi metodele de plată disponibile astăzi — card bancar, Skrill, Paysafecard, transfer bancar — pe baza a trei criterii practice: acceptare la operatorul tău, cost total real (inclusiv conversie valutară) și viteză de retragere. Open banking-ul va veni și pe piața românească, probabil accelerat de SEPA Instant, dar va veni prin alți furnizori și, posibil, sub altă formă.

NodaPay a fost un pionier al open banking-ului în iGaming, dar oprirea onboarding-ului în 2026 îi limitează relevanța practică la un cerc tot mai mic de utilizatori existenți. Viitorul plăților la pariuri sportive în România va fi construit pe aceleași principii — plăți A2A, transparență, viteză — dar de alți actori. Între timp, cele mai sigure alegeri rămân metodele cu acceptare universală la operatorii licențiați ONJN: cardul bancar pentru simplicitate, Skrill pentru viteză la retrageri, Paysafecard pentru control bugetar. Evaluează-ți opțiunile în funcție de cât joci, cât retragi și cât de important este costul conversiei valutare.

Întrebări frecvente despre NodaPay și pariuri sportive

Ce este NodaPay și cum funcționează la pariuri sportive?

NodaPay este un procesator de plăți bazat pe open banking, reglementat de FCA din Regatul Unit. Funcționează ca un PISP (Payment Initiation Service Provider) — inițiază un transfer bancar din contul tău direct către operatorul de pariuri, fără a folosi card sau portofel electronic. Când selectezi NodaPay pe platforma de pariuri, ești redirecționat către aplicația sau site-ul băncii tale, unde confirmi plata prin autentificare SCA (parolă, amprentă sau cod SMS). NodaPay nu stochează datele tale financiare și nu are acces la contul tău — rolul său este exclusiv de inițiere a transferului.

Pot folosi NodaPay la casele de pariuri licențiate ONJN din România?

Prezența NodaPay la operatorii licențiați ONJN a fost întotdeauna limitată, iar din 2026 situația s-a deteriorat suplimentar: Naudapay Limited (Noda) a anunțat oficial că nu mai acceptă clienți noi și nu mai facilitează tranzacții noi. Dacă nu ai un cont activ la un operator care avea deja NodaPay integrat, nu mai poți începe să folosești această metodă. Chiar și pentru utilizatorii existenți, continuitatea serviciului depinde de acordurile contractuale dintre operator și Noda, care pot fi întrerupte oricând.

Există comisioane când depun sau retrag prin NodaPay la pariuri?

NodaPay nu percepe comisioane directe utilizatorului final — nici la depunere, nici la retragere. Costul de procesare (1% per tranzacție în modelul standard, de la 0,1% în modelul open banking) este suportat de operatorul de pariuri. Există însă costuri indirecte pe care NodaPay nu le controlează: banca ta poate aplica un comision de conversie valutară dacă depui în euro dintr-un cont în lei, iar acest spread poate ajunge la 1-2%. Verifică întotdeauna condițiile băncii tale pentru transferuri internaționale înainte de a depune.

Este NodaPay sigur pentru tranzacții la pariuri online?

Din punct de vedere tehnic și reglementar, NodaPay oferă un nivel ridicat de securitate. Compania este reglementată de FCA (nr. referință 832969), iar fiecare tranzacție trece prin Strong Customer Authentication impusă de directiva PSD2 — confirmi plata direct în mediul securizat al băncii tale. NodaPay nu stochează date financiare sensibile și nu are acces la contul tău bancar. Riscurile raportate de utilizatori sunt legate mai degrabă de operatorii de gambling care foloseau NodaPay fără licență adecvată, nu de securitatea procesatorului în sine.

Care sunt alternativele la NodaPay pentru pariuri sportive în România?

Principalele alternative disponibile la casele de pariuri licențiate ONJN sunt: cardul bancar (Visa/Mastercard) — acceptat universal, depuneri instant, retrageri în 1-5 zile; Skrill — portofel electronic cu depuneri și retrageri rapide, dar cu comisioane la alimentare și conversie valutară; Paysafecard — voucher prepaid ideal pentru control bugetar, dar fără posibilitate de retragere; transfer bancar direct — gratuit dar lent, fără intermediar. Pe termen mediu, alți procesatori open banking precum Trustly, TrueLayer sau Yaspa ar putea intra pe piața românească, oferind funcționalități similare cu cele ale NodaPay.

Cât de rapid se procesează depunerile și retragerile prin NodaPay?

Depunerile prin NodaPay sunt de regulă instant — fondurile ajung în contul de pariuri în câteva secunde după confirmarea autentificării SCA în aplicația băncii tale. Retragerile sunt mai lente și depind de doi factori: procesul intern de verificare al operatorului (care poate dura de la câteva ore la o zi) și timpul de decontare al transferului bancar (de la ore la 1-2 zile lucrătoare). Viteza reală a retragerilor variază semnificativ între operatori, iar NodaPay nu controlează acest aspect — operatorul decide când procesează cererea ta de retragere.

Ce bănci din România sunt compatibile cu NodaPay?

NodaPay a fost compatibil cu băncile din România care suportă protocoalele PSD2 de open banking — concret, băncile care au implementat API-urile de inițiere a plăților conform directivei europene. Rețeaua globală Noda a inclus peste 2.000 de bănci din 28 de țări. Compatibilitatea specifică cu băncile românești depindea de implementarea tehnică a fiecărei bănci și de acordurile contractuale ale Noda. Având în vedere oprirea onboarding-ului în 2026, lista băncilor active se poate restrânge în orice moment, pe măsură ce acordurile existente expiră.

Creat de redacția „Nodapay Pariuri”.