Comisioane și Limite NodaPay la Pariuri: Ce Plătești, Ce Primești și Ce Lipsește

- Ce comisioane plătește jucătorul când folosește NodaPay

- Ce plătește operatorul: modelul de cost NodaPay pentru case de pariuri

- Limite de depunere și retragere NodaPay: minimuri, maximuri și excepții

- Costuri ascunse: conversie valutară, taxe bancare și comisioane de rețea

- NodaPay vs card vs e-wallet: cine câștigă la costuri

Comisionul de 1% pe care il menționează toată lumea când vorbeste despre NodaPay nu il plătești tu. Il plătește operatorul de pariuri. Din perspectiva ta, ca jucător, NodaPay este gratuit. Această este propozitia pe care am citit-o în zeci de articole și recenzii. Si este adevarata — dar incompletă într-un mod care te poate costa bani.

În noua ani de analiza a soluțiilor fintech pentru iGaming, am învățat că „gratuit” este cel mai scump cuvant din industria de plăți. Nu pentru ca procesatorul te înșelă — ci pentru că ecosistemul financiar prin care tranzacția trece are propriile costuri pe care nimeni nu se grabeste să ti le explice. Banca ta, cursul de schimb, taxele guvernamentale — toate adaugă straturi de cost pe care eticheta „fără comisioane” le face invizibile, dar nu inexistente.

Am analizat costurile reale ale tranzacțiilor NodaPay din ambele perspective — jucător și operator — și am descoperit că „gratuit” are nuanțe pe care majoritatea ghidurilor le ignora. Există costuri bancare pe care NodaPay nu le controlează, există diferente de curs valutar care se aplica la orice transfer international, și există situații în care „fără comisioane” înseamnă de fapt „comisioanele sunt ascunse în alta parte”. În acest material, pun cifrele pe masa.

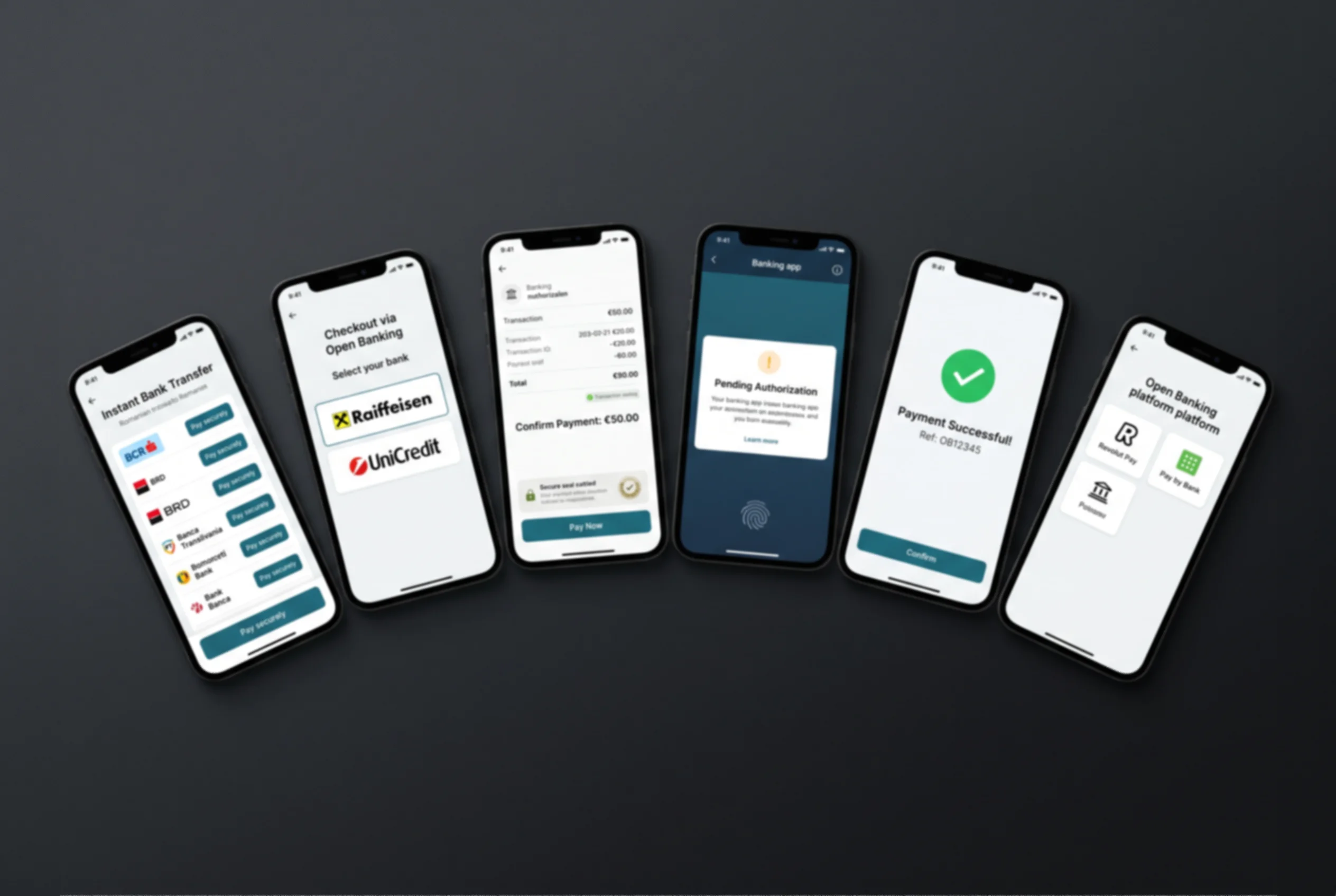

Ce comisioane plătește jucătorul când folosește NodaPay

Am făcut un exercitiu simplu: am depus 500 de lei prin NodaPay la o casa de pariuri și am verificat exact câți lei au ajuns în contul de pariuri. Răspunsul: 500 de lei. Am retras 300 de lei și am verificat câți lei au ajuns în contul bancar. Răspunsul: 300 de lei. Zero comisioane vizibile în ambele directii.

Această experiență confirmă ceea ce NodaPay promite: pentru jucator, tranzacția este gratuita. Operatorul de pariuri suporta costul procesării — comisionul de 1% per tranzacție, conform datelor publice. Acest model nu este unic NodaPay; este standardul în industria de plăți pentru iGaming. Operatorii absorb costurile de procesare ca parte din costul de achizitie și retenție a clienților, la fel cum absorb și costurile de procesare ale cardurilor sau ale Skrill.

Dar „gratuit” are limite. NodaPay nu percepe comisioane, dar asta nu înseamnă că tranzacția nu generează niciun cost în ecosistemul tău financiar. Banca ta poate aplica propriile comisioane pentru transferuri către anumiti beneficiari sau pentru tipuri specifice de tranzacții. Am întâlnit situații — rare, dar reale — în care bancă a perceput un comision de procesare pentru un transfer inițiat prin open banking, tratandu-l ca un transfer extern, nu că o plată internă. Diferența era mica — sub 1 leu — dar există.

Un alt cost pe care il suporti indirect: cursul de schimb. Dacă operatorul tău procesează în euro și contul tău bancar este în lei, conversia se face la cursul bancii tale. Acest curs include de obicei o marja de 0,5-2% față de cursul BNR. NodaPay nu intervine în conversia valutară — dar faptul că transferul trece printr-un procesator international poate declanșa un curs mai putin favorabil decât un transfer domestic în lei. Operatorii licențiați ONJN care procesează direct în lei elimină această problemă — dar nu toti procesează în lei.

În concluzie practică: dacă depui și retragi în aceeași moneda în care operatorul procesează, NodaPay este efectiv gratuit. Dacă există o conversie valutară, costul total este de 0,5-2% — nu din cauza NodaPay, ci din cauza bancii tale. Compară asta cu Skrill, unde comisioanele cumulate pot ajunge la 2-4%, și diferență rămâne semnificativă în favoarea NodaPay.

Ce plătește operatorul: modelul de cost NodaPay pentru case de pariuri

De ce ar trebui să te intereseze cât plătește operatorul? Pentru că acest cost se reflecta indirect în oferta pe care o primesti. Un operator care plătește mai putin pe procesarea plăților are mai multi bani pentru bonusuri, cote mai bune sau servicii mai bune. Invers, un operator cu costuri de procesare mari va compensa aceste costuri — fie prin cote mai putin favorabile, fie prin condiții mai stricte la bonusuri.

Modelul de cost NodaPay pentru operatori porneste de la 0,1% per tranzacție, conform informațiilor publicate pe site-ul Noda. Această cifra este pretul de baza — costul real variază în funcție de volumul tranzacțiilor, țară, bancă și tipul de integrare. Comisionul de 1% menționat în alte surse este probabil pretul pentru operatori cu volum mai mic sau cu integrari standard.

Să punem aceste cifre în context. Un operator de pariuri care procesează carduri Visa sau Mastercard plătește de obicei între 1,5% și 3% din fiecare tranzacție. Această suma include interchange fee-ul plătit bancii emitente, comisionul schemei de plată — Visa sau Mastercard — și comisionul procesatorului de plăți. Cu NodaPay, la 0,1-1%, operatorul economiseste între 0,5% și 2,9% per tranzacție. La un volum de un milion de euro procesati lunar, asta înseamnă economii de 5.000 până la 29.000 de euro pe luna.

NodaPay a fost proiectat să se integreze în sub 15 minute la nivelul operatorului — un avantaj semnificativ față de procesatorii de carduri, unde integrarea poate dura săptămâni. Această viteza de integrare reduce și costurile de implementare, care sunt un factor relevant mai ales pentru operatorii mai mici din România. Dacă vrei să înțelegi cum se reflecta aceste costuri în experiență de depunere și retragere, am detaliat procesul într-un material separat.

Un alt avantaj de cost pentru operatori: absență chargebackurilor. Fiecare chargeback pe un card costa operatorul între 15 și 75 de euro în comisioane de dispută, plus suma contestată. Cu plățile open banking, chargebackurile nu există — tranzacția este irevocabilă odata confirmata. Asta elimină o categorie întreaga de costuri operaționale și reduce riscul de a pierde relația cu procesatorul de carduri din cauza unei rate de chargeback prea mari.

Să pun cifrele în perspectiva românească. Un operator licențiat ONJN plătește un GGR tax de 16%, cu un minim de 100.000 de euro anual. Contribuie 200.000 de euro la fonduri de joc responsabil. Are garanții financiare minime de 1 milion de euro din ianuarie 2025. Cu aceste costuri fixe ridicate, fiecare economie pe procesarea plăților contează. Diferența dintre 2,5% pe card și 0,5% pe NodaPay, la un volum de 10 milioane de euro procesati anual, înseamnă 200.000 de euro economisiti — echivalentul contribuției anuale la fondul de joc responsabil. Asta explica de ce operatorii sunt motivati să adopte open banking, chiar dacă jucătorii nu il cer activ.

Limite de depunere și retragere NodaPay: minimuri, maximuri și excepții

Întrebarea „cât pot depune maxim prin NodaPay?” nu are un răspuns simplu, și asta pentru că limită nu este stabilita de NodaPay — ci de un sistem de limitari în cascada în care fiecare participant impune propriul plafon.

Primul nivel de limitare: operatorul de pariuri. Fiecare casa de pariuri își stabilește propriile limite de depunere și retragere, indiferent de metoda de plată. Aceste limite variază enorm — am întâlnit operatori cu limită de depunere de 1.000 de lei per tranzacție și operatori cu limite de 50.000 de lei. Limita de retragere poate fi zilnica, săptămânăla sau lunara. Aceste plafoane sunt stabilite de operator în funcție de politica internă, regulamentele ONJN și profilul de risc al jucătorului.

Al doilea nivel: bancă ta. Bancile românești impun limite zilnice pentru transferurile online — de obicei între 5.000 și 50.000 de lei, în funcție de tipul contului și de setarile tale personale. Un transfer inițiat prin NodaPay este, din perspectiva bancii, un transfer online obișnuit și se supune acelorasi limite. Dacă ai setat o limită zilnica de 5.000 de lei pentru transferuri online și încerci să depui 10.000 de lei prin NodaPay, tranzacția va fi refuzată.

Al treilea nivel: NodaPay ca procesator. Noda impune propriile limite de tranzacție, care depind de acordul cu operatorul și de reglementarile aplicabile. Aceste limite nu sunt publicate transparent — sunt stabilite în contractul dintre NodaPay și operator. Din experiență mea, limită per tranzacție NodaPay este de obicei mai mare decât limită operatorului, ceea ce înseamnă că în practică, limită operatorului este cea care contează.

Un aspect specific retragerilor: unii operatori impun un minim de retragere care poate fi mai mare decât minimul de depunere. Am întâlnit minimuri de retragere de 50 de lei la operatori unde minimul de depunere era 20 de lei. Această diferență poate fi frustranta dacă ai în cont o suma sub minimul de retragere — ești fortat să o folosesti pentru pariuri sau să depui mai mult pentru a atinge pragul de retragere.

O situație pe care am întâlnit-o personal: am încercat să depun o suma care depășea limită zilnica de transfer online setata în aplicația bancii mele. Tranzactia a fost refuzată fără o explicație clara — NodaPay a afisat un mesaj generic de eroare, iar bancă nu a trimis nicio notificare. Am pierdut 20 de minute diagnosticand problemă până când am verificat setarile de limite din internet banking. Soluția: înainte de prima depunere NodaPay, verifică și, dacă este necesar, ajusteaza limită zilnica de transfer online din contul tău bancar.

Un detaliu pe care il observ rar discutat: limitele se pot schimba. Operatorul poate reduce limitele de depunere sau retragere fără notificare prealabila, mai ales dacă profilul tău de risc se modifica — de exemplu, dacă faci multe depuneri mici urmate de retrageri mari, sau dacă ai un istoric de cereri de chargeback pe alt cont. Aceste ajustari sunt la latitudinea operatorului și nu sunt legate de NodaPay ca procesator.

Costuri ascunse: conversie valutară, taxe bancare și comisioane de rețea

Când spun „costuri ascunse”, nu ma refer la frauda sau la practici înșelătoare. Ma refer la costuri care există în ecosistemul financiar dar care nu sunt atribuite direct NodaPay — și pe care, tocmai de aceea, le poți ignora până când apar pe extrasul de cont.

Conversia valutară este costul ascuns nr. 1. Dacă operatorul tău procesează în euro și contul tău este în lei, bancă ta aplica un curs de schimb. Acest curs include o marja care variază de la 0,5% la 2% față de cursul oficial. La o depunere de 1.000 de lei, asta înseamnă o pierdere de 5 până la 20 de lei din cauza conversiei — chiar dacă NodaPay nu percepe niciun comision. Si această pierdere se aplica de două ori: o dată la depunere, când leii sunt convertiti în euro, și încă o dată la retragere, când euro sunt convertiti înapoi în lei.

Taxele bancare pentru transferuri externe sunt costul ascuns nr. 2. Unele bănci din România tratează transferurile inițiate prin open banking că transferuri către beneficiari externi și aplica un comision fix — de obicei între 0 și 5 lei per tranzacție. Acest comision depinde de bancă, de tipul contului și de pachetul de servicii pe care il ai. Am întâlnit conturi premium la care toate transferurile sunt gratuite și conturi standard la care fiecare transfer costa 2-3 lei.

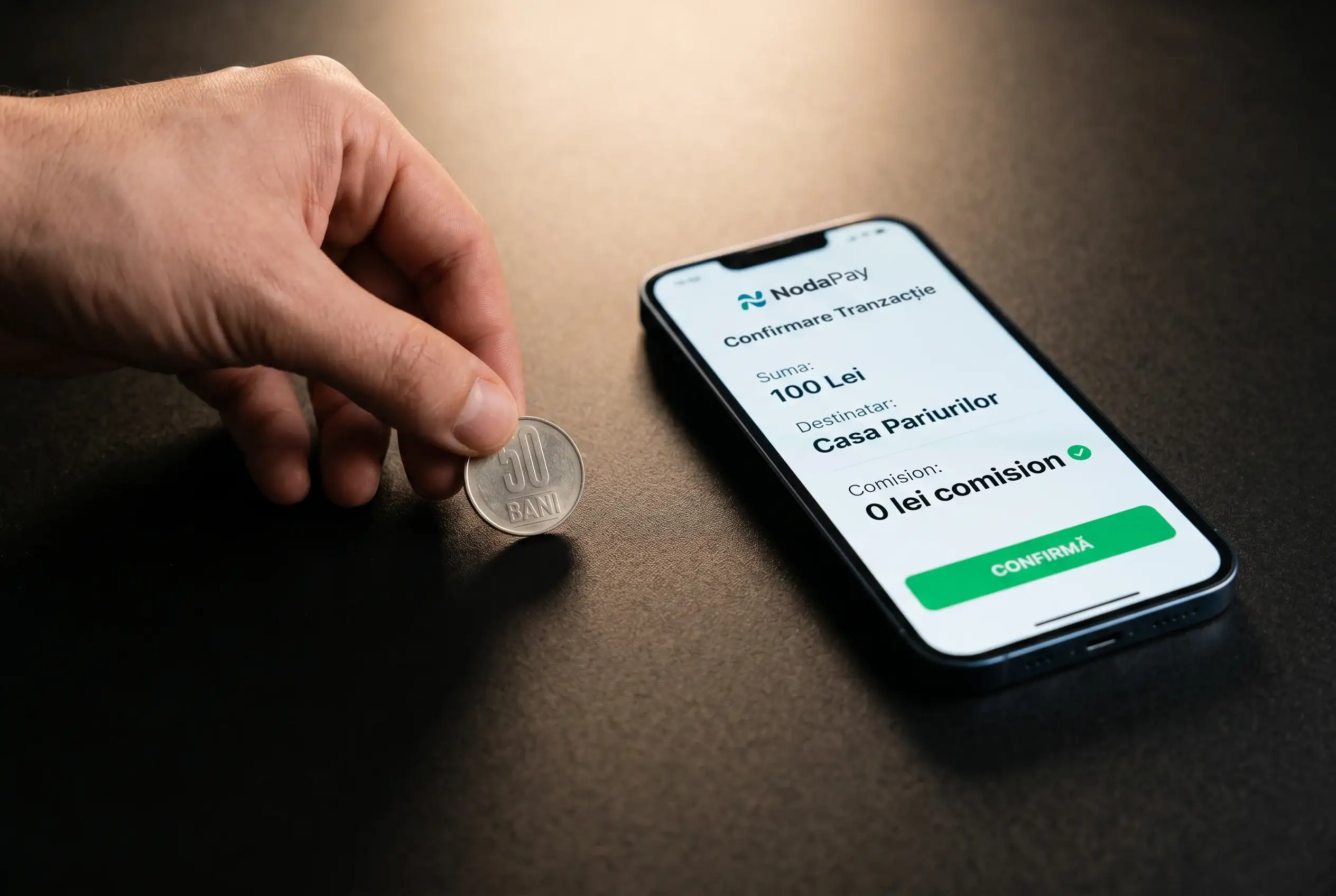

Un cost pe care nimeni nu il discuta în contextul NodaPay: taxarea castigurilor. În România, câștigurile din pariuri sportive sunt impozitate progresiv — de la 3% pentru sume sub 10.000 de lei, până la 40% pentru sume peste 66.750 de lei. Această taxa nu este un cost NodaPay, dar este un cost pe care il suporti la retragere și pe care metoda de plată nu il influențează. Am menționat-o aici pentru că multi jucători confunda „retragere fără comisioane” cu „retragere fără costuri” — și taxa pe câștiguri este un cost semnificativ pe care trebuie să il calculezi.

Să fac un calcul concret. Depui 1.000 de lei prin NodaPay — cost zero. Câștigi 5.000 de lei și retragi — cost NodaPay zero. Dar taxa pe câștigul net de 4.000 de lei — care se încadrează în banda sub 10.000 de lei — este de 3%, adica 120 de lei. Această taxa este reținută de obicei de operator înainte de a-ti elibera fondurile. Dacă nu este reținută la sursa, ai obligația să o declari tu. Metoda de plată este irelevanta pentru calcul, dar multi jucători care aud „fără comisioane la NodaPay” uita de această componenta fiscala.

Un ultim cost ascuns, mai subtil: costul de oportunitate. Banii depusi la o casa de pariuri nu generează dobanda. Dacă depui 5.000 de lei și îi lasi în contul de pariuri timp de o luna, pierzi dobanda pe care acei bani ar fi generat-o în contul de economii. Cu NodaPay, depunerea și retragerea sunt suficient de rapide incat să poți minimiza acest cost — depui când ai nevoie, retragi când nu mai ai — dar asta necesită disciplina pe care nu toti jucătorii o au.

Dacă aduni toate aceste costuri ascunse pentru un jucător tipic — conversie valutară, taxe bancare ocazionale, fiscalitate — costul real al utilizării NodaPay nu este zero, ci undeva între 0,5% și 5% din sumele tranzacționate, în funcție de circumstante. Asta este încă semnificativ mai putin decât alternativele, dar este departe de „gratuit” în sensul absolut al cuvantului.

NodaPay vs card vs e-wallet: cine câștigă la costuri

Când pun NodaPay, cardul bancar și un portofel electronic cap la cap pe criteriul costurilor, rezultatul depinde de un singur factor: ce sume tranzacționezi și cât de frecvent.

Pentru un jucător ocazional care depune 100-200 de lei o dată pe săptămână, diferentele de cost sunt neglijabile. Cardul este gratuit la depunere, NodaPay este gratuit, iar comisionul Skrill de 1-2% pe alimentarea portofelului înseamnă 1-4 lei per depunere. La aceste sume, alegerea metodei de plată se face pe criterii de comoditate, nu de cost.

Pentru un jucător activ care tranzacționează 2.000-5.000 de lei lunar, diferentele încep să conteze. La un volum de 3.000 de lei pe luna prin Skrill, comisioanele cumulate — alimentare portofel, eventuale conversii, retragere în bancă — pot ajunge la 60-120 de lei pe luna. Prin NodaPay, costul direct este zero, iar costurile indirecte — conversie valutară, taxe bancare — rareori depășesc 15-30 de lei. Cardul este undeva la mijloc, cu costuri variabile în funcție de bancă și de tipul cardului.

Trecerea a 30% din plăți de pe carduri pe open banking reduce rata de chargeback cu 25-35% pentru operatori, dar pentru jucator, chargeback-ul este o protecție pe care o pierzi. Dacă un operator refuza o retragere legitima și ai plătit cu cardul, poți inițiază un chargeback și bancă te va ajuta să recuperezi banii. Cu NodaPay sau orice alt procesator open banking, această optiune nu există. Asta nu este un cost financiar direct, dar este un cost de risc pe care trebuie să il iei în calcul.

Un exercitiu pe care il recomand: calculează-ti costul total anual al tranzacțiilor de pariuri, incluzand comisioanele vizibile, conversia valutară și taxele bancare. Am făcut acest calcul pentru propriile tranzacții și am fost surprins să descopăr că diferență dintre NodaPay și card era mai mica decât credeam — dar diferență dintre NodaPay și Skrill era semnificativ mai mare. La un volum de 30.000 de lei pe an, economiile cu NodaPay față de Skrill depășeau 500 de lei.

Să fie clar: NodaPay câștigă la costuri față de orice alt procesator pe care l-am analizat pentru pariuri sportive. Dar acest avantaj este relevant doar dacă NodaPay este disponibil la operatorul tău — și în 2026, cu Noda oprit din onboarding, această disponibilitate scade continuu. Piață de iGaming din România, estimată la 2,59 miliarde de dolari venituri în 2025, va vedea probabil alti procesatori open banking cu structuri de cost similare. Pana atunci, costul real al fiecarei metode de plată depinde de situația ta specifică — bancă, operator, moneda, volum. Nu există un răspuns universal, dar există un calcul pe care il poți face în 10 minute și care te scuteste de surprize pe extrasul de cont.

Ce limită de depunere are NodaPay la casele de pariuri sportive?

NodaPay nu publica o limită universală de depunere. Limita reala este determinata de trei factori: limită impusa de operatorul de pariuri per tranzacție sau per zi, limită de transfer online setata în contul tău bancar și plafoanele interne NodaPay stabilite în contractul cu operatorul. În practică, limită operatorului este cea care contează cel mai des.

NodaPay percepe comisioane pentru retrageri la pariuri?

Nu. NodaPay nu percepe comisioane vizibile pentru jucator, nici la depunere, nici la retragere. Comisionul de procesare este suportat de operatorul de pariuri. Pot aparea însă costuri indirecte: comisioane bancare pentru transferuri externe sau diferente de curs valutar dacă tranzacția implica o conversie între lei și euro.

Cine plătește comisionul de 1% — eu sau casa de pariuri?

Comisionul de 1% per tranzacție este plătit de operatorul de pariuri, nu de jucator. Acesta este modelul standard în industria de procesare a plăților pentru iGaming — operatorii absorb costurile de procesare ca parte din cheltuielile operaționale. Pretul de baza al NodaPay pentru operatori porneste de la 0,1% per tranzacție, iar 1% este tariful pentru operatori cu volume mai mici.

Creat de redacția „Nodapay Pariuri”.