Chargeback la Pariuri: De Ce Open Banking Elimină Această Problemă

Am petrecut o după-amiază întreagă discutând cu un manager de risc de la un operator european despre ce l-a determinat să integreze open banking-ul. Răspunsul a fost un singur cuvânt: chargeback. Trecerea a 30% din plăți de pe carduri pe open banking le-a redus rata de chargeback cu 25-35% – o economie care, la volumele lor de tranzacții, valora sute de mii de euro pe an. Dar ce înseamnă chargeback-ul pentru tine ca jucător și de ce dispariția lui e atât un avantaj cât și un risc?

Ce este un chargeback și de ce este problematic la pariuri

Chargeback-ul e mecanismul prin care titularul unui card bancar poate solicita băncii emitente returnarea fondurilor dintr-o tranzacție contestată. A fost creat ca protecție pentru consumatori – dacă cineva îți folosește cardul fraudulos sau dacă un comerciant nu livrează ce a promis, poți cere banii înapoi prin bancă, fără a depinde de bunăvoința comerciantului.

La pariuri sportive, chargeback-ul a devenit o problemă din ambele direcții. Unii jucători îl folosesc legitim – când un operator nu procesează o retragere sau aplică condiții abuzive. Dar alții îl folosesc abuziv: depun bani, pariază, pierd, și apoi solicită chargeback băncii pretinzând că tranzacția a fost neautorizată. Operatorul pierde și depunerea, și comisionul de chargeback (care poate fi 15-25 EUR per caz), și trebuie să aloce resurse pentru a contesta cererea.

Costul chargeback-urilor pentru industria de gambling online e substanțial. Operatorii cu rate de chargeback peste anumite praguri (de obicei 1% din tranzacții) riscă penalități din partea rețelelor de carduri, comisioane de procesare mai mari sau chiar pierderea dreptului de a accepta carduri. Asta explică de ce operatorii sunt atât de motivați să migreze către metode de plată fără chargeback. Am discutat cu un operator care plătea peste 50.000 EUR pe an doar în comisioane de gestionare a chargeback-urilor – fără a include pierderile din chargeback-urile câștigate de jucători.

De ce plățile open banking elimină riscul de chargeback

Un reprezentant al Playbook Engineering a subliniat valoarea datelor de siguranță și a analizelor tranzacționale în timp real oferite prin open banking ca fiind „incredibil de valoroase”. Securitatea tranzacției e mecanismul central care face chargeback-ul imposibil tehnic.

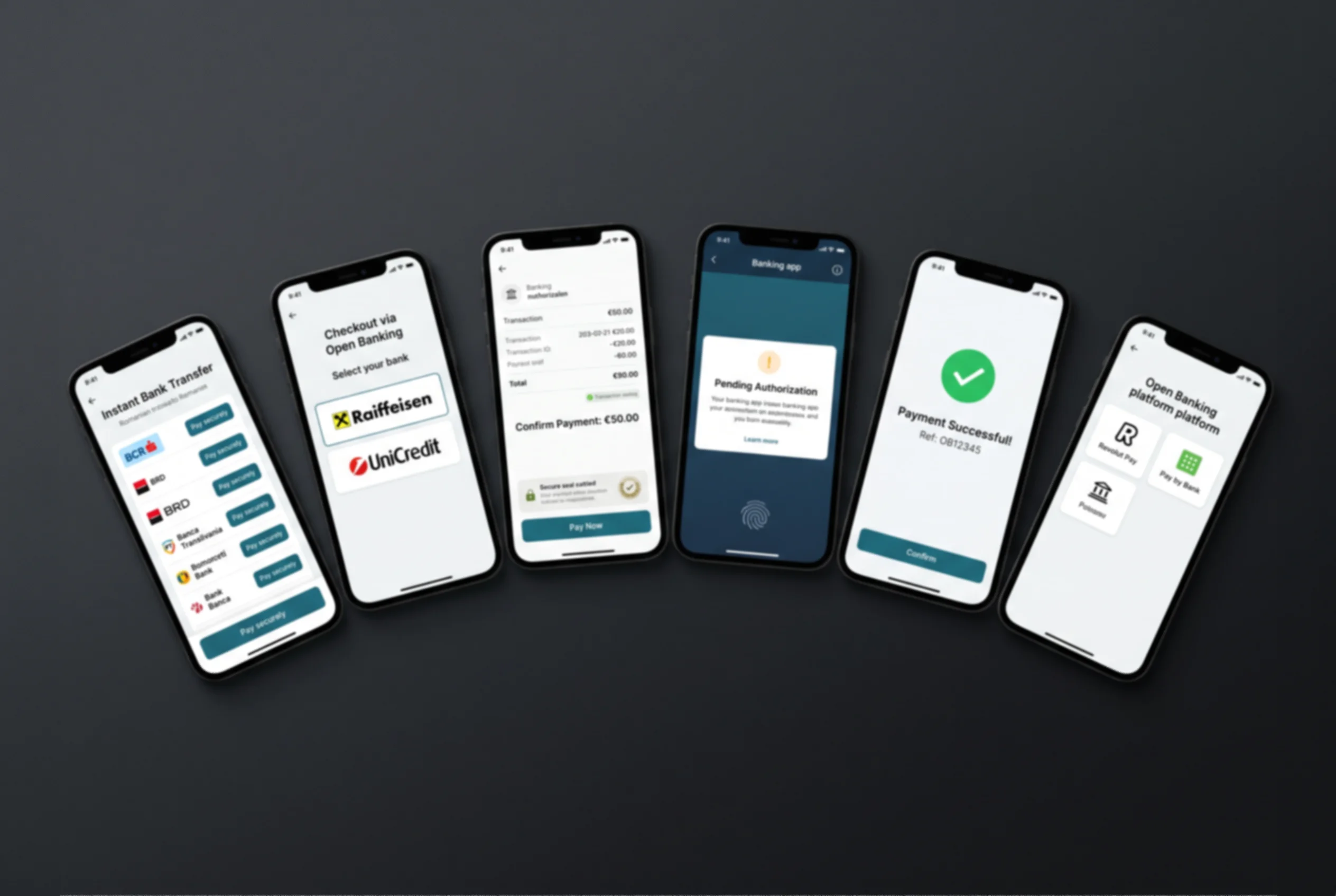

Într-o plată open banking (cum era NodaPay), transferul e de tip A2A – account-to-account. Banii se mișcă direct din contul tău bancar în contul operatorului, fără a trece prin rețeaua de carduri. Mecanismul de chargeback aparține rețelelor de carduri (Visa, Mastercard) – ele sunt cele care arbitrează disputele între titularul cardului și comerciant. Într-un transfer A2A, rețeaua de carduri nu e implicată, deci mecanismul lor de chargeback nu se aplică.

Mai mult, fiecare plată open banking e autorizată prin SCA – Strong Customer Authentication – cu minimum doi factori de autentificare. Asta face extrem de dificil pentru un jucător să pretindă că tranzacția a fost neautorizată. Ai autorizat-o cu amprenta sau Face ID în aplicația băncii tale – dovada autorizării e indiscutabilă.

Tehnic, transferul A2A autorizat prin SCA e irevocabil. Odată ce banca a confirmat tranzacția, banii au plecat definitiv. Nu există un mecanism standard prin care să soliciți băncii „anularea” unui transfer autorizat – poți doar să negociezi cu destinatarul (operatorul) returnarea voluntară a fondurilor. Asta e o caracteristică fundamentală a modelului A2A: simplitatea și irevocabilitatea sunt două fețe ale aceleiași monede. Nu poți avea una fără cealaltă.

E important să menționez că absența chargeback-ului nu înseamnă absența oricărei protecții. Dacă o plată open banking e inițiată fraudulos (cineva obține acces la telefonul tău și autorizează o plată fără știrea ta), banca are obligația legală sub PSD2 de a investiga și, dacă se confirmă frauda, de a returna fondurile. Dar asta e diferit de chargeback: e o procedură de fraudă, nu o dispută comercială. Standardul de dovadă e mai ridicat, procesul e mai lent și rezultatul nu e garantat.

Implicații practice: ce înseamnă pentru tine ca jucător

Lipsa chargeback-ului e o sabie cu două tăișuri. Pe de o parte, elimină frauda de chargeback, ceea ce reduce costurile operatorilor și, indirect, poate duce la condiții mai bune pentru jucători: comisioane mai mici, retrageri mai rapide (operatorul nu mai reține fonduri „de siguranță” pentru dispute potențiale), experiență mai fluidă.

Pe de altă parte, pierzi o plasă de siguranță reală. Dacă un operator refuză să-ți proceseze retragerea, dacă aplică condiții abuzive pe un bonus sau dacă pur și simplu dispare cu banii tăi, nu poți solicita băncii returnarea fondurilor. Singurele tale opțiuni sunt negocierea directă cu operatorul, reclamația la ONJN (pentru operatorii licențiați) sau acțiunea legală. Asta face ca alegerea operatorului licențiat să fie și mai importantă când folosești open banking: fără chargeback, singura ta protecție instituțională e regulatorul de gambling.

Sfatul meu practic: dacă folosești open banking la pariuri, compensează lipsa chargeback-ului prin prudență suplimentară. Pariază exclusiv la operatori licențiați ONJN, verifică termenii și condițiile înainte de a depune sume importante și documentează fiecare tranzacție (screenshot-uri, extrase bancare). Aceste măsuri nu înlocuiesc chargeback-ul, dar reduc semnificativ riscul de a ajunge într-o situație în care ai avea nevoie de el.

Un alt aspect pe care jucătorii îl ignoră: lipsa chargeback-ului poate fi un avantaj indirect pentru tine. Operatorii care acceptă open banking știu că jucătorii lor nu pot face chargeback. Asta le permite să proceseze retrageri mai rapid – nu mai rețin fonduri 3-5 zile „de siguranță” pentru a acoperi potențiale dispute de chargeback. Am observat pe piețele nordice, unde open banking domină, că timpii medii de retragere sunt semnificativ mai scurți decât pe piețele dominate de carduri. Comparația detaliată între cele două modele e disponibilă în analiza NodaPay vs card bancar la pariuri sportive.

Pot recupera bani de la o casa de pariuri daca platesc prin open banking?

Nu prin mecanismul de chargeback, care e specific retelelor de carduri si nu se aplica platilor A2A. Optiunile tale sunt: negocierea directa cu operatorul, reclamatia la ONJN (daca operatorul e licentiat in Romania) sau actiunea legala. Daca operatorul nu e licentiat, recuperarea fondurilor e semnificativ mai dificila – un motiv in plus sa pariezi exclusiv la operatori cu licenta activa.

Lipsa chargeback-ului ma pune in dezavantaj ca jucator?

Partial, da – pierzi o plasa de siguranta pe care o ai cu cardul bancar. Dar lipsa chargeback-ului reduce costurile operatorului, ceea ce se traduce in retrageri mai rapide si, in unele cazuri, comisioane mai mici. Compensezi dezavantajul prin prudenta: pariaza la operatori licentiati, documenta tranzactiile si verifica termenii inainte de a depune. Pe pietele unde open banking domina (Nordics), jucatorii au acceptat acest compromis si beneficiaza de o experienta de plata superioara.

Creat de redacția „Nodapay Pariuri”.