Joc Responsabil în România: Cum Open Banking Ajută la Controlul Cheltuielilor

O treime din jucătorii săptămânali din România au între 18 și 24 de ani. E segmentul cel mai vulnerabil la comportament problematic de gambling și, paradoxal, cel mai familiarizat cu tehnologia care ar putea ajuta. Open banking-ul nu e doar despre plăți mai rapide – e și despre transparența financiară care permite unui jucător să vadă exact cât cheltuie pe pariuri, în timp real, fără să facă calculele manual. Și asta contează enorm într-o piață unde cheltuielile pe gambling au depășit bugetele unor ministere cheie.

Situația jocului responsabil în România: cifre îngrijorătoare

Românii au cheltuit un record de 11,7 miliarde de lei – echivalentul a 2,4 miliarde EUR – pe gambling în 2022, cu 15% mai mult față de anul precedent. Asta nu e doar o statistică de piață – e un indicator social care arată cât de adânc e integrat gambling-ul în obiceiurile de consum ale românilor.

Operatorii licențiați plătesc o contribuție anuală de 200.000 EUR la fonduri de joc responsabil. Suma pare semnificativă, dar raportată la veniturile generate de piață, reprezintă o fracțiune. USR, prin vocea deputaților săi, a subliniat că e nevoie de o nouă responsabilizare în guvernarea gambling-ului și că un milion de jucători activi își depășesc veniturile prin jocuri de noroc.

Curtea de Conturi a României a amplificat preocuparea prin raportul care a relevat că ONJN nu a monitorizat și controlat efectiv activitatea operatorilor online. Când regulatorul nu supraveghează activ, responsabilitatea controlului cade pe jucătorul individual – ceea ce e o cerere injustă, dar o realitate practică. Instrumentele tehnologice de auto-control nu sunt un substitut pentru reglementare efectivă, dar sunt singurele pe care jucătorul le poate activa imediat, fără a depinde de voința politică sau instituțională.

Cum poate open banking oferi mai mult control jucătorilor

Open banking-ul nu a fost creat pentru joc responsabil – a fost creat pentru plăți eficiente. Dar un efect secundar al transparenței sale e exact ce nevoie au jucătorii care vor să-și controleze cheltuielile.

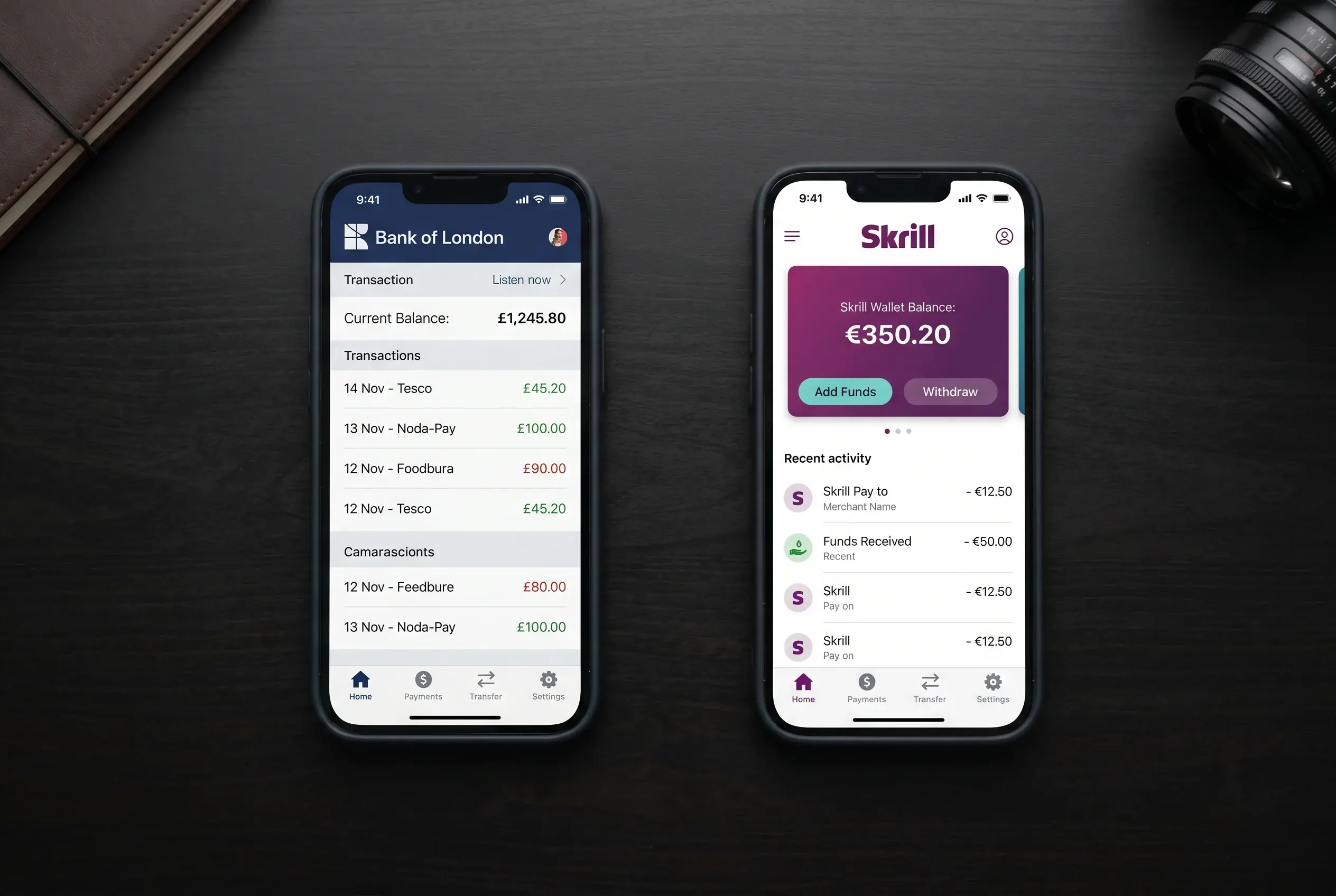

Primul avantaj: vizibilitatea completă a tranzacțiilor. Fiecare depunere open banking apare imediat în extrasul contului bancar, cu suma exactă și numele operatorului. Nu e ascunsă într-un portofel intermediar, nu e codificată sub un nume generic – e vizibilă, clară și imediată. Un jucător care folosește open banking poate deschide aplicația bancară și vedea instant cât a cheltuit pe pariuri luna aceasta. Cu un portofel electronic sau cu un voucher prepaid, această vizibilitate dispare.

Al doilea avantaj: aplicațiile bancare cu funcții de categorizare. Majoritatea băncilor românești moderne categorizează automat tranzacțiile. O depunere la o casă de pariuri prin open banking apare în categoria „divertisment” sau „gambling”, cu sumă cumulată pe lună. Unele aplicații permit setarea de alerte: „trimite-mi o notificare când cheltuielile pe gambling depășesc 500 RON luna aceasta”. Aceste funcții există deja – trebuie doar activate.

Al treilea avantaj: lipsa unui sold intermediar. Portofelele electronice creează o iluzie de separare care poate fi contraproductivă: banii din portofel nu mai par „ai tăi” în același mod ca banii din contul bancar. Psihologia e clară – cheltuiești mai ușor bani care sunt deja „într-un portofel de gambling” decât bani care vin direct din contul în care îți intră salariul. Open banking-ul elimină această separare psihologică: fiecare depunere vine direct din contul principal, ceea ce face costul mai vizibil și mai „real”.

Un contraargument pe care îl aud frecvent: „Tocmai asta e problema – e prea ușor să depui prin open banking, deci voi depune mai mult.” E un punct valid. Fricțiunea de plată funcționează ca un mecanism de auto-control: dacă trebuie să completezi un IBAN manual sau să mergi la un chioșc să cumperi un voucher, ai un moment de reflecție. Open banking-ul elimină acel moment. De aceea, combinația ideală pentru jocul responsabil e open banking (pentru vizibilitate) plus limite bancare active (pentru control) – vizibilitate fără fricțiune, dar cu un plafon autoimpus.

Limite autoimpuse prin metode de plată: ce funcționează

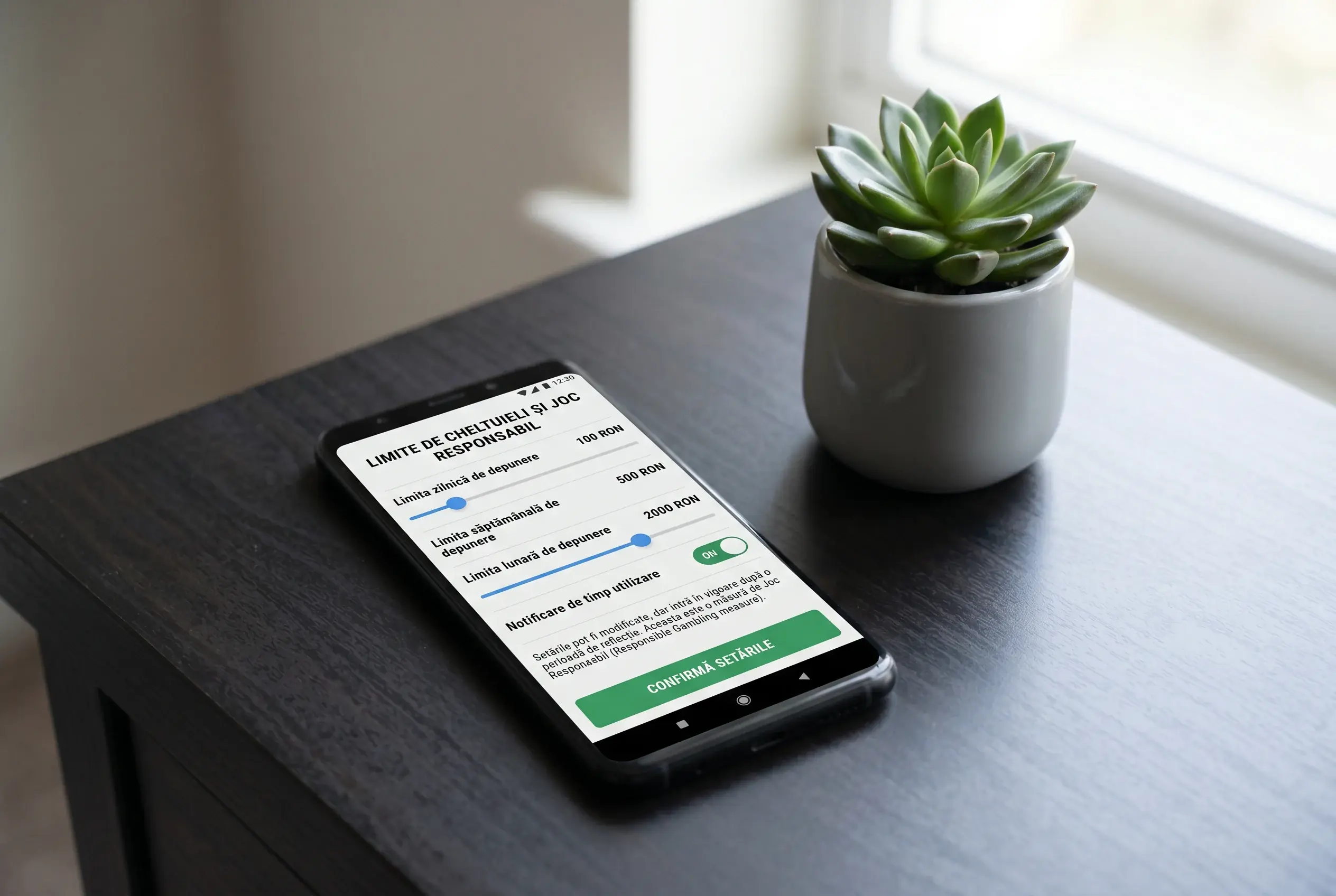

Deputații USR au subliniat nevoia de a limita cât pot juca dependenții – o poziție care, independent de dimensiunea politică, e corectă din perspectiva protecției consumatorului. Dar limitele impuse de regulatori sunt doar una din soluții. Limitele autoimpuse, facilitate de tehnologie, pot fi la fel de eficiente.

Multe bănci românești permit setarea de limite de cheltuieli pe categorii de comercianți. Poți seta o limită lunară de 500 RON pentru tranzacții clasificate ca „gambling”, iar banca va refuza orice tranzacție care depășește acel plafon. Funcția funcționează indiferent de metoda de plată – card, transfer bancar sau open banking – dar e mai eficientă cu open banking deoarece tranzacțiile sunt clasificate mai precis.

Operatorii licențiați ONJN oferă și ei instrumente de auto-excludere și limite de depunere. Poți seta o limită zilnică, săptămânală sau lunară de depunere direct pe platforma operatorului. Aceste limite se aplică per operator – dacă joci la mai mulți operatori, trebuie să setezi limite la fiecare. Open banking-ul, prin vizibilitatea centralizată a tuturor tranzacțiilor în contul bancar, oferă o supraveghere transversală pe care instrumentele individuale ale operatorilor nu o pot oferi.

O reflecție pe care o împărtășesc frecvent: tehnologia nu rezolvă dependența de gambling. Dar poate face diferența între un jucător care își pierde controlul treptat, fără să observe, și unul care primește un semnal de alarmă la momentul potrivit. Open banking-ul oferă acele semnale – dacă jucătorul alege să le activeze. Mai multe detalii despre cum se prezintă cadrul legal pentru protecția jucătorilor sunt disponibile în analiza licenței ONJN și cerințelor pentru metodele de plată.

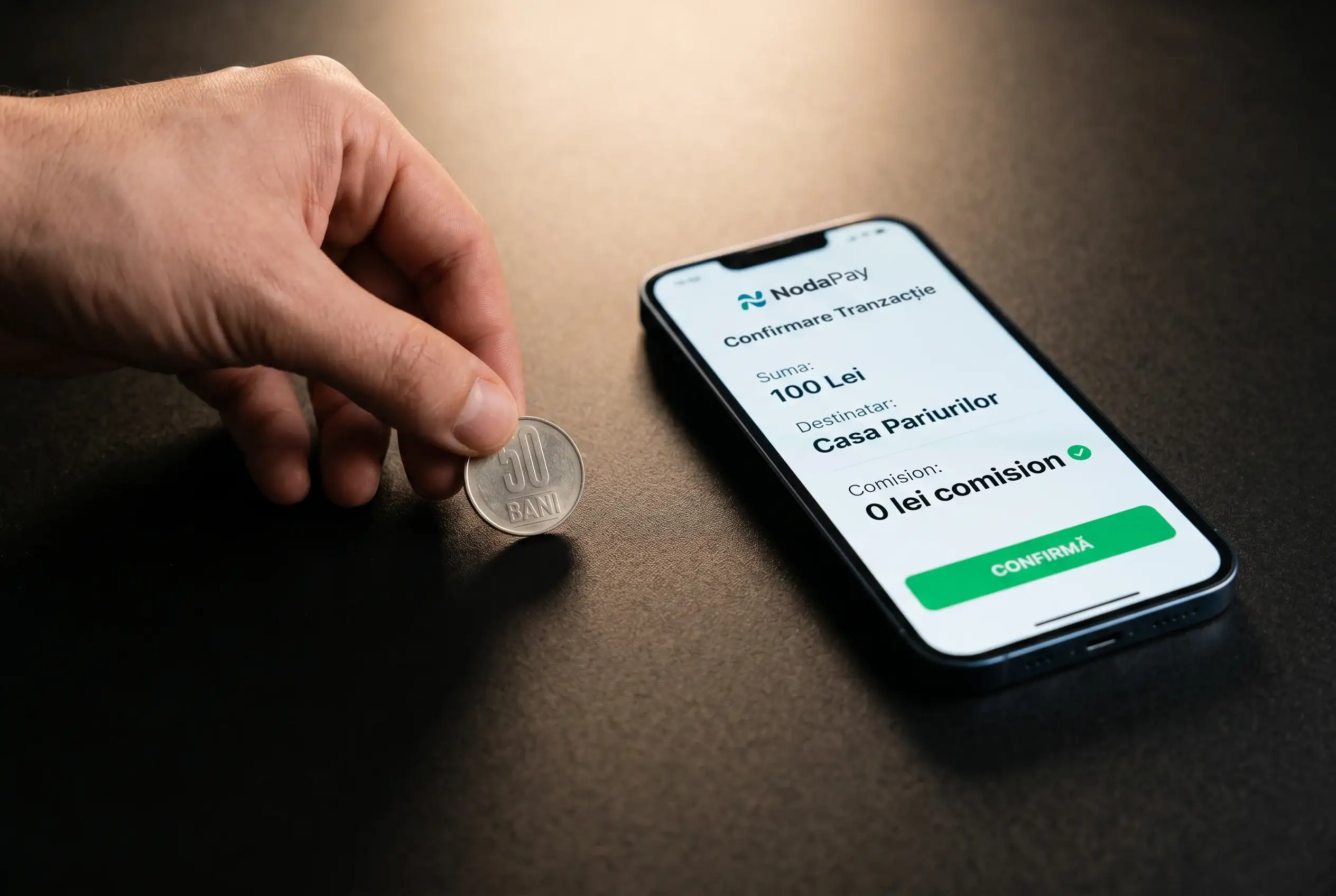

Pot seta limite de depunere prin NodaPay sau open banking?

Nu prin procesatorul de plati in sine. NodaPay nu oferea functii de limitare a depunerilor – procesa orice suma autorizata de jucator si acceptata de operator. Insa poti seta limite prin doua canale: la nivelul operatorului (limita de depunere in setarile contului de pariuri) si la nivelul bancii (limita de cheltuieli pe categoria gambling). Ambele functioneaza independent de metoda de plata, dar sunt mai eficiente cu open banking deoarece tranzactiile sunt clasificate mai precis.

Ce face ONJN pentru a proteja jucatorii vulnerabili?

ONJN impune operatorilor licentiati obligatii de joc responsabil: contributie anuala de 200.000 EUR la fonduri dedicate, instrumente de auto-excludere, limite de depunere si informatii despre riscurile gambling-ului. Insa un raport al Curtii de Conturi a relevat ca supravegherea efectiva a fost sub standarde. In practica, protectia depinde si de instrumentele pe care jucatorul le activeaza personal – limitele bancare si cele de la operator sunt complementare, nu substitutive.

Creat de redacția „Nodapay Pariuri”.