NodaPay vs Transfer Bancar Clasic la Pariuri: Ce Diferență Face Open Banking

Am auzit de mai multe ori argumentul: „NodaPay e doar un transfer bancar cu un logo fancy.” E un argument tentant, dar greșit. Ambele mută bani din contul tău bancar în contul operatorului de pariuri, da. Dar felul în care o fac, cât durează și ce risc de eroare implică sunt radical diferite. E ca diferența dintre a trimite o scrisoare prin poștă și a trimite un email – destinația e aceeași, dar mecanismul schimbă totul.

Diferențe fundamentale: inițiere manuală vs automatizare API

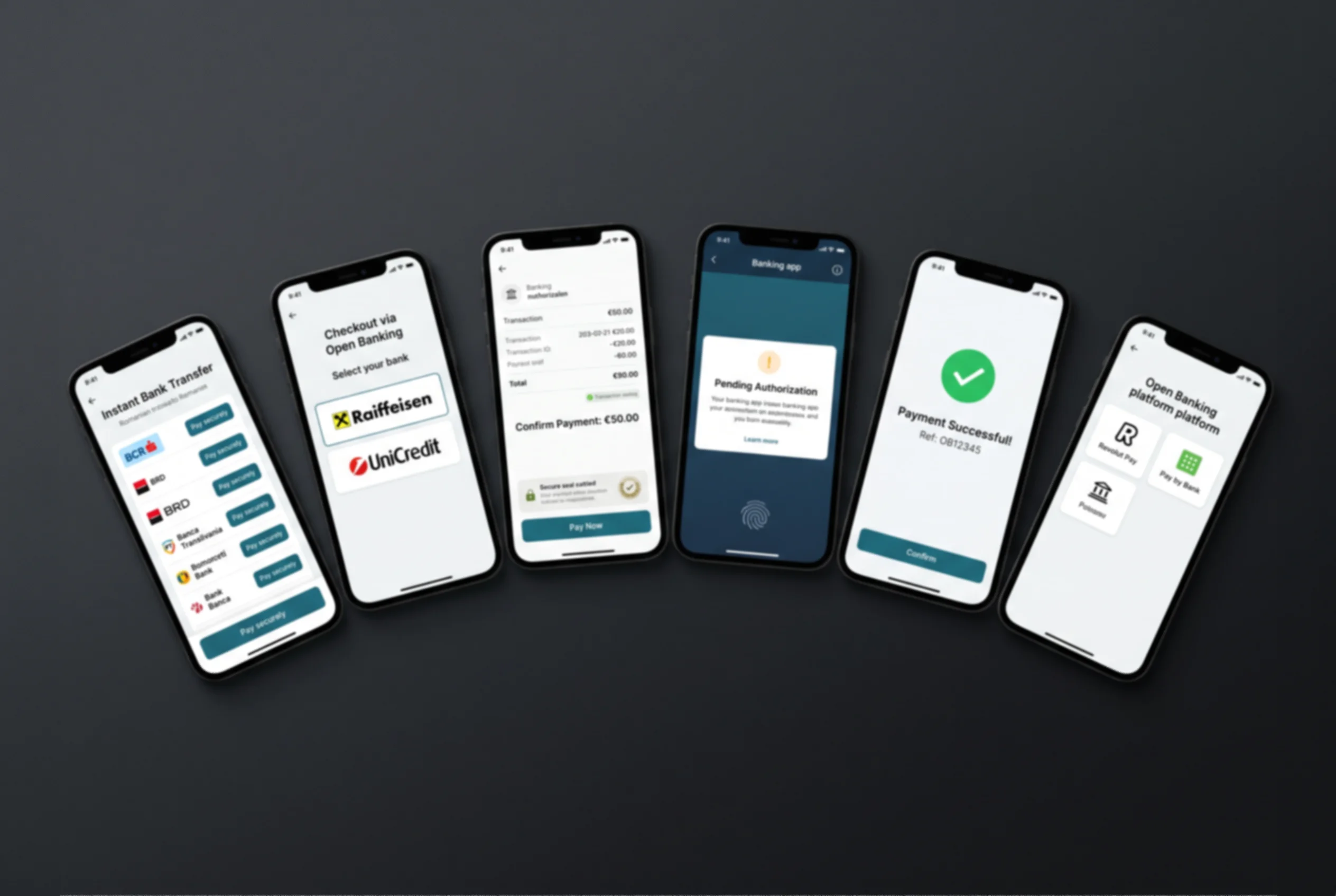

Transferul bancar clasic e un proces manual. Deschizi internet banking-ul, introduci IBAN-ul operatorului (de obicei 24 de caractere alfanumerice), copiezi referința de plată (un cod unic care leagă transferul de contul tău de pariuri), introduci suma, selectezi contul sursă și confirmi. Fiecare dintre acești pași e o oportunitate de eroare: o cifră greșită în IBAN, o referință copiată incomplet, o sumă introdusă cu o zecimală în plus.

NodaPay, prin integrarea cu API-ul PSD2 al băncii tale, automatiza toți acești pași. IBAN-ul operatorului era pre-completat (corect, de fiecare dată). Referința de plată era generată automat și transmisă băncii fără intervenția ta. Suma era preluată din interfața casei de pariuri. Tu trebuia doar să confirmi în aplicația bancară. Integrarea sub 15 minute pe care Noda o promitea operatorilor reflecta exact această automatizare: operatorul conecta API-ul, iar fluxul manual devenea automat.

Diferența poate părea cosmetică, dar la scară devine structurală. Un jucător care face 10 depuneri pe lună prin transfer bancar clasic petrece 20-30 de minute pe lună doar cu completarea datelor de plată. Prin NodaPay, aceleași 10 depuneri se finalizau în sub 2 minute cumulat. Și, mai important, rata de eroare la transferul manual e de 2-5% (referințe greșite, IBAN-uri incomplete), pe când rata de eroare NodaPay era sub 2% (rata de succes de 98%).

Viteză și cost: cât câștigi cu open banking

Transferul bancar clasic SEPA standard durează o zi lucrătoare. Dacă inițiezi transferul vineri seara, banii ajung la operator luni sau marți. Dacă e o sărbătoare bancară la mijloc, adaugă încă o zi. NodaPay procesa transferul în secunde – autorizare în aplicația bancară, confirmare de la bancă prin API, creditare în contul de pariuri. Rata de succes de 98% era măsurată pe acest flux end-to-end.

Costul transferului bancar clasic variază între gratuit (unele bănci oferă un număr limitat de transferuri gratuite pe lună) și 1-5 RON per transfer. Cu NodaPay, costul pentru jucător era zero – operatorul plătea comisionul de la 0,1% per tranzacție. La o depunere de 200 RON, asta însemna 0,20 RON cost pentru operator – neglijabil comparativ cu costul de procesare al unui card (3-7 RON) sau al unui transfer manual care necesita verificare de referință.

Unde diferența de cost devine vizibilă e la retrageri. Un transfer bancar clasic de retragere de la operator durează 1-3 zile lucrătoare și poate implica un comision fix de 5-10 RON. NodaPay procesa retragerea direct în contul bancar, de obicei în aceeași zi, fără comision suplimentar.

Experiența utilizatorului: 3 clicuri vs IBAN și confirmare

Am cronometrat ambele procese pe aceeași sumă, la același operator. Transfer bancar clasic: deschidere internet banking (15 secunde), navigare la „transfer nou” (10 secunde), completare IBAN (30 secunde), completare referință (20 secunde), completare sumă (5 secunde), confirmare cu token SMS (25 secunde). Total: circa 1 minut și 45 de secunde, presupunând zero erori.

NodaPay: selectare metodă de plată (3 secunde), selectare bancă (5 secunde), autorizare în aplicația bancară cu amprentă (8 secunde). Total: 16 secunde. Diferența e de un ordin de mărime – și nu include posibilitatea de eroare la transfer clasic. La NodaPay, nu puteai greși IBAN-ul pentru că nu-l introduceai manual. Nu puteai omite referința de plată pentru că era generată automat. Singura decizie pe care o luai era suma.

Dar experiența nu e doar despre viteză. E și despre fricțiune cognitivă. Completarea unui IBAN de 24 de caractere necesită concentrare – nu poți face asta în timp ce urmărești un meci și vrei să depui rapid pentru un pariu live. NodaPay elimina complet această fricțiune: selecție, autorizare, gata. Asta explica de ce open banking-ul a câștigat teren semnificativ pe piețele unde pariurile live (in-play) sunt populare – viteza depunerii contează cel mai mult exact în momentul în care cotele se schimbă rapid.

Când transferul bancar clasic rămâne o opțiune mai bună

Cu toate dezavantajele sale, transferul bancar clasic are două avantaje pe care open banking-ul nu le poate replica. Primul: funcționează la orice operator care are un cont bancar și acceptă transferuri – nu depinde de integrări tehnice, de API-uri PSD2 sau de parteneriate comerciale cu procesatori. Al doilea: nu necesită nicio tehnologie suplimentară din partea operatorului – orice casă de pariuri, indiferent de dimensiune sau sofisticarea tehnică, poate accepta un transfer bancar.

Pentru jucătorul care depune rar (o dată pe lună sau mai puțin), care nu e presat de timp și care preferă un canal de plată pe care îl controlează complet, transferul bancar clasic e suficient. Investiția de 2 minute per depunere nu justifică adoptarea unei metode noi. Dar pentru jucătorul activ, care depune de mai multe ori pe săptămână și care vrea să profite de cotele live, open banking-ul – prin NodaPay sau prin succesorii săi – e superior pe toate dimensiunile relevante. O analiză a procesatorilor alternativi disponibili e inclusă în ghidul transferurilor bancare instant la pariuri în România.

Este NodaPay mai rapid decat un transfer bancar obisnuit la pariuri?

Da, semnificativ. NodaPay procesa depunerile in secunde, fata de 1-2 zile lucratoare pentru un transfer SEPA standard. Chiar si fata de SEPA Instant (sub 10 secunde), NodaPay oferea o experienta mai fluida: nu trebuia sa introduci manual IBAN, referinta sau suma – totul era automatizat prin API. Diferenta de timp era mai putin despre viteza transferului in sine si mai mult despre eliminarea pasilor manuali.

Transferul bancar clasic dispare de la casele de pariuri?

Nu in viitorul previzibil. Transferul bancar clasic ramane o optiune universala pe care orice operator o poate oferi fara integrari tehnice suplimentare. Ce se schimba e ponderea: pe masura ce open banking-ul castiga teren, tot mai putini jucatori vor alege transferul manual cand au alternative automate disponibile. Pe pietele nordice, transferul bancar clasic a scazut la sub 10% din depuneri, fiind inlocuit de open banking. Romania va urma aceeasi tendinta, cu un decalaj de cativa ani.

Creat de redacția „Nodapay Pariuri”.